Wie epap Transaktionsdaten für nachhaltige Finanzen nutzt

Das deutsche Startup epap hat es sich zur Aufgabe gemacht, den Papierbeleg neu zu erfinden. Und zwar vollkommen digital und viel nachhaltiger - dank einer zentralen App. Durch die Partnerschaft mit Tink bietet epap seinen Nutzern ein einfacheres und effizienteres digitales Quittungserlebnis. Das gibt den Verbrauchern einen vollständigen Überblick über ihre Ausgaben und mehr Kontrolle über ihre Finanzen.

Das deutsche Start-up epap ist eine 2020 gestartete digitale Belegplattform.

Sie hilft Einzelhändlern, eine nachhaltige Alternative zu gedruckten Kassenbons anzubieten und haben einen neuen Kanal, um die Kundenbindung zu erhöhen.

epap nutzt Tinks Transactions, um Belege zu kategorisieren sowie Ausgaben undEinnahmen zu berechnen, um seinen Nutzern eine wirklich ganzheitliche Sicht auf ihre Finanzen zu geben.

Jedes Jahr geben britische Einzelhändler etwa 11,2 Milliarden Kassenbons aus, deren Herstellung mindestens 32 Millionen Pfund kostet. Selbst wenn Sie keinen Kassenbon benötigen, wird er wahrscheinlich trotzdem ausgedruckt und landet anschließend im Müll. Der ganze Prozess kann also sehr verschwenderisch sein. Und wer will in einer digitalen Welt, in der alles elektronisch ist, noch Schuhkartons voll mit Quittungen sammeln? Hier kommt epap ins Spiel.

Jedes Jahr geben deutsche Einzelhändler etwa 23,1 Milliarden Kassenbons aus, deren Herstellung mindestens 77,2 Millionen Euro kostet. Selbst wenn Sie keinen Kassenbon benötigen, muss er seit 2020 durch die Belegausgabepflicht trotzdem gedruckt werden und landet anschließend im Müll. Der ganze Prozess kann dadurch sehr verschwenderisch sein. Und wer will in einer digitalen Welt, in der alles elektronisch ist, noch Schuhkartons voll mit Quittungen sammeln? Hier kommt epap ins Spiel.

Kassenbons neu interpretiert

Die digitale Belegplattform epap wurde 2020 ins Leben gerufen. Ihre Mission ist es, die Umweltbelastung durch die Entwicklung einer digitalen und nachhaltigen Alternative zu Papierquittungen zu reduzieren und den Prozess für Verbraucher und Einzelhändler bequemer zu machen. Mit epap können Nutzer alle ihre Quittungen an einem Ort sammeln und ihre Ausgaben besser verwalten. Auch Einzelhändler können eine nachhaltige Alternative zu gedruckten Belegen anbieten und erhalten einen neuen Kanal, um ihre Kundenbindung zu verbessern.

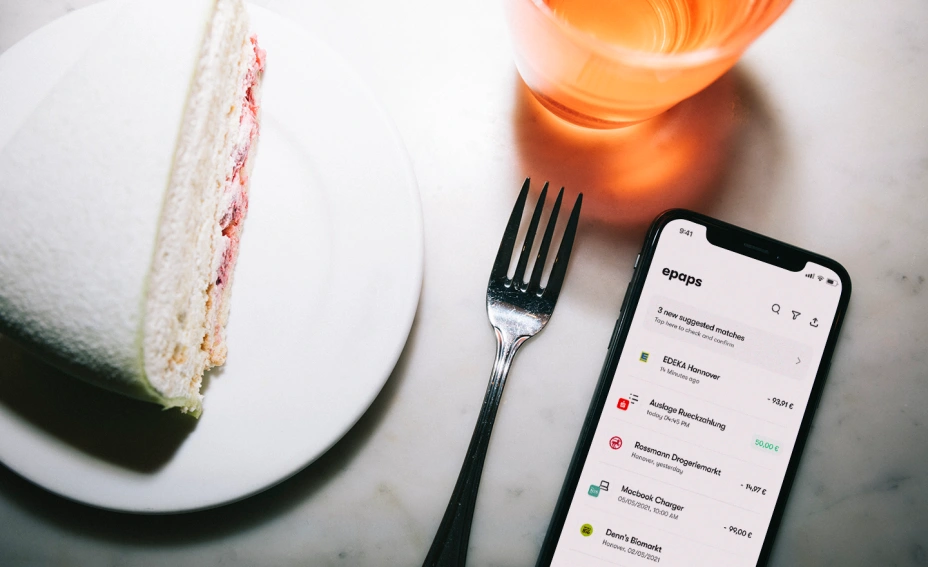

Mit epap können Verbraucher digitale Belege aus über 4.500 Geschäften in ganz Deutschland über einen QR-Code hinzufügen, einen gedruckten Beleg in die App scannen oder einen Beleg oder eine Rechnung über ihre E-Mail-Adresse erhalten. Um die Sache noch einfacher zu machen, kategorisiert epap die Belege automatisch und berechnet die Ausgaben und Einnahmen.

Mit Ihrer Bank verbinden

Wenn ein Nutzer sein Bankkonto verbindet, werden die Belege automatisch mit den jeweiligen Online-Banking-Transaktionen abgeglichen und bieten so einen wirklich ganzheitlichen Überblick. Um dies zu ermöglichen, arbeitet epap mit Tink zusammen.

Die Banken verbinden

Durch die Einbettung von Tinks Produkt Transactions in die epap-App können sich Nutzer mit ihrem Bankkonto verbinden und ihre Transaktionsdaten in Echtzeit abrufen. Darüber hinaus können sie sich einen Überblick über ihren Kontostand verschaffen und im Hintergrund werden Belege und Kaufhistorie abgeglichen, um die Rückgabe zu vereinfachen, die Ausgabenberichterstattung zu erleichtern oder mit einem Gesamtüberblick mehr Kontrolle über ihre Finanzen zu erhalten. Ohne Tink müssten alle regelmäßigen Ausgaben manuell in die App importiert werden - das ist zeitaufwendig, umständlich und insgesamt keine angenehme Erfahrung für den Nutzer.

Um zu garantieren, dass ein Nutzer sich reibungslos mit seinem Bankkonto verbinden und auf Echtzeit-Finanzdaten zugreifen kann, musste epap den optimalen Weg finden, um die Daten von Banken in ganz Deutschland - und Anfang nächsten Jahres in ganz Europa - zu aggregieren. Deshalb entschied man sich für eine Partnerschaft mit Tink.

“Wir waren von der einfachen Integration, der Tink-Konsole und der API mit langjähriger Entwicklererfahrung schlichtweg begeistert. Außerdem haben wir in Tink einen großartigen Partner für die Expansion in Europa gefunden und uns von Anfang an sehr gut vom Team unterstützt gefühlt”, sagt Fabian Gruß, CEO & Co-Founder bei epap.

Skalieren in Europa

Die Tink-Plattform ermöglicht den Zugriff auf Finanzdaten von mehr als 3.400 Banken in 18 europäischen Märkten über eine einzige API. Dies gibt epap die Möglichkeit, in Zukunft schnell und einfach auf weitere europäische Märkte zu expandieren. Durch Open Banking erschließt sich epap neue Möglichkeiten und bietet mehr Verbrauchern einen ganzheitlichen, nachhaltigen Ansatz für Belege.

Möchten Sie mehr über Tinks Transactions erfahren? Lesen Sie unseren Einführungsleitfaden oder probieren Sie die Transactions-Demo selbst aus.

Haben Sie Ihre eigene großartige Idee, wie Sie Finanzdaten nutzen können, um etwas zu bewirken? Schauen Sie sich die Tink-Plattform einmal genauer an. Sie können sich für Ihr eigenes kostenloses Konto anmelden und noch heute mit dem Aufbau beginnen.

More in Use cases

2021-09-08

3 min read

Placons – der persönliche Finanzbutler

Die App für Personal Finance Management (PFM) von placons hat definiert neu, was eine Bank für ihre Nutzer tun kann. Hier erfahren Sie, wie sie Tinks Money Manager nutzen, um ihren Nutzern zu einem finanziell nachhaltigeren Lebensstil zu verhelfen.

Mehr erfahren

2019-11-27

4 min read

3 B2B-Anwendungsfälle, die sich dank Open Banking vollständig digitalisieren lassen

Open Banking betrifft nicht nur Kreditinstitute, Banken und Fintechs. Hier lesen Sie drei Beispiele von B2B-Use-Cases, die zeigen, wie eine funktionierende Schnittstelle zu Kontodaten dabei hilft Finanzprozesse zu meistern.

Mehr erfahren

2018-07-16

6 min read

8 Banking Apps - ohne Banken

FinTechs arbeiten daran, das digitale Kundenerlebnis in den Mittelpunkt zu stellen. Wir haben für Sie acht Beispiele von Banking-Apps zusammengestellt, die zeigen, dass man keine Bank sein muss, um gute Banking-Lösungen anzubieten.

Mehr erfahren

Jetzt loslegen mit Tink

Kontaktiere unser Team, um mehr über unsere Lösungen zu erfahren oder erstelle einfach einen kostenlosen Account, um direkt zu starten.