Pay by Bank: ein Plädoyer für einen global gültigen Begriff

Wie viele Bezeichnungen gibt es für das Bezahlen direkt aus dem Bankkonto? Allein in Deutschland sind es mindestens ein halbes Dutzend – und genau das ist ein Teil des Problems.

Die Einführung von „Pay by Bank“ als Standardbegriff für Open-Banking-basierte Konto-zu-Konto-Zahlungen kann Verwirrung reduzieren, Vertrauen schaffen und die Akzeptanz in der gesamten Branche steigern.

Klare Namenskonventionen sind unerlässlich für die Einhaltung gesetzlicher Vorschriften und das Verbrauchervertrauen, insbesondere angesichts der zunehmenden Verbreitung von Open Banking.

Pay by Bank gewinnt international an Bedeutung und bietet eine markenunabhängige, skalierbare Lösung, die mit modernen Open-Banking-Innovationen harmoniert.

von Thomas Gmelch, Head of Commercial Zentraleuropa

Der digitale Zahlungsverkehr hat einen langen Weg hinter sich. In den letzten fünf Jahren haben wir erlebt, wie Open Banking vom Konzept zur Realität wurde: APIs, Vorschriften und neue Technologien haben die Bezahllandschaft umgestaltet. Doch während sich die Infrastruktur weiterentwickelt, herrscht sprachlich immer noch Unklarheit.

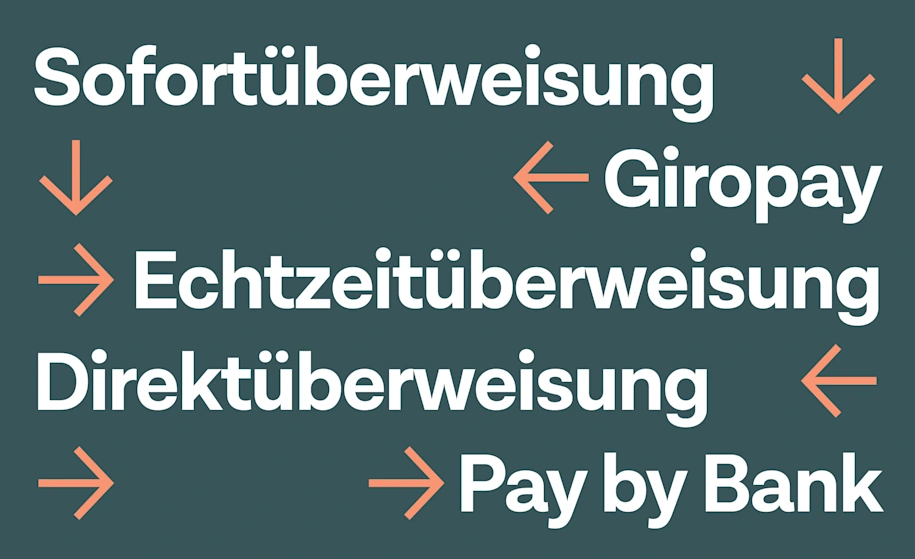

Eine der vielversprechendsten Zahlungserfahrungen – bei der Nutzer:innen direkt von ihrem Bankkonto aus bezahlen – hat heute zu viele Namen. Manchmal ist es ein Markenname, wie Sofortüberweisung oder giropay; ein anderes Mal ein allgemeiner Begriff wie Echtzeitüberweisung oder Direktüberweisung. Inzwischen wird die Zahlungsoption immer öfter auch als Pay by Bank bezeichnet.

In diesem Artikel werde ich begründen, warum die Bezeichnung Pay by Bank zum Standard werden sollte. Denn die Namensgebung ist wichtig: In einem schnelllebigen Ökosystem sorgt ein klarer, universeller Begriff nicht nur für weniger Verwirrung. Er schafft Vertrauen, fördert die Akzeptanz und unterstützt das Wachstum der gesamten Branche.

Deshalb freuen wir uns, dass auch der Handelsverband Deutschland mit einem kürzlich markenrechtlich angemeldeten Pay by Bank-Logo ein klares Zeichen für einen einheitlichen Begriff setzt.

Es geht nicht nur um Sprache – es geht um Vertrauen

Universelle Namenskonventionen schaffen klare Erwartungen, stärken das Vertrauen der Verbraucherinnen und Verbraucher und verringern Reibungspunkte beim Checkout. Wenn Menschen wissen, was hinter einer bestimmten Zahlungsmethode steckt und wie sie funktioniert, werden sie sie auch eher nutzen und akzeptieren.

Aus regulatorischer Sicht war der Bedarf an klaren Standards noch nie so groß wie heute. Mit der zunehmenden Verbreitung von Open Banking drängen Rahmenwerke wie die Instant Payments Regulation (IPR) der EU die Branche zu sichereren, schnelleren und transparenteren Transaktionen. Aber Regulierung allein ist nicht genug. Die Standardisierung der Namensgebung spielt ebenfalls eine Rolle bei der Vertrauensbildung.

Bei Tink bauen wir nicht nur die Infrastruktur hinter diesen Erfahrungen auf. Wir arbeiten auch mit Regulierungsbehörden und Partnern zusammen, um die Voraussetzungen für den Erfolg von Open Banking zu schaffen – und dazu gehört auch eine einfachere und einheitlichere Sprache.

Ein gutes Beispiel für die Verbreitung eines Fachbegriffs ist die allgemeine Nutzung des Begriffs PIN. Die meisten Menschen wissen nicht einmal, dass die Abkürzung für „Personal Identification Number“ steht – sie wissen nur, dass sie mit ihrer PIN bezahlen. Das Gleiche gilt für IBAN oder sogar Markennamen wie PayPal oder Apple Pay. Diese Begriffe sind selbstverständlich geworden, auch über Ländergrenzen hinweg.

Das gleiche sollte aus meiner Sicht für Pay by Bank gelten, eine moderne, auf Open Banking basierende Möglichkeit, direkt vom Bankkonto aus zu bezahlen – einfach, sicher und zunehmend verfügbar. Aber die Terminologie dazu? Ein völliges Durcheinander.

Zu viele Begriffe, zu viel Verwirrung: Wie unterscheidet sich Pay by Bank von allen anderen Lösungen?

In Deutschland gibt es verschiedene Bezeichnungen für etwas, das im Grunde genommen das Gleiche ist: das direkte Bezahlen vom Bankkonto. Aber die Bezeichnungen sind nicht nur unterschiedlich, sie sind auch verwirrend.

Einige beziehen sich auf bestimmte Marken, Anbieter oder Zahlungsmethoden, andere auf Zahlungsschienen oder -geschwindigkeiten. Aber den meisten Privatpersonen – und auch vielen Händlern – sind die Unterschiede nicht immer klar.

Im Folgenden möchte ich einige der gebräuchlichsten Begriffe näher erläutern und sie mit dem vergleichen, was wir unter Pay by Bank verstehen.

Was ist der Unterschied zwischen Pay by Bank und Sofortüberweisung?

Sofortüberweisung, eine der ersten Pay by Bank-Optionen in Deutschland, ermöglichte es Nutzerinnen und Nutzern, mit ihrem Onlinebanking-Login direkt von ihrem Bankkonto zu bezahlen. Nach der Übernahme von Sofort im Jahr 2014 hat Klarna die Sofortüberweisung zusätzlich zu dem Produkt Klarna Pay Now weiter angeboten. Im Juli 2024 hat Klarna dann bekannt gegeben, die Bezahlmethode Sofortüberweisung in die Klarna Pay Now Produktreihe zu integrieren. Verbraucher:innen sehen zwar weiterhin beim Bezahlen die Lösung “Sofortüberweisung”, benötigen nun allerdings ein Nutzerkonto.

Diese Umstellung ist eine gute Erinnerung daran, warum ein klarer, markenneutraler Begriff wie Pay by Bank wertvoll ist – er hilft, das Zahlungserlebnis zukunftssicher zu machen, wenn einzelne Marken und Plattformen sich ändern oder auslaufen.

Ist Echtzeitüberweisung dasselbe wie Pay by Bank?

Nicht ganz. Echtzeitüberweisung bezieht sich auf eine spezielle Infrastruktur, SEPA Instant Credit Transfer. Damit können Geldbeträge innerhalb von Sekunden gesendet und empfangen werden.

Pay by Bank kann diese Zahlungsschiene hinter den Kulissen verwenden, aber sie beschreibt die Check-out-Erfahrung, nicht unbedingt die Abwicklungsgeschwindigkeit. Während also einige Pay by Bank-Abläufe auf Echtzeitüberweisung aufbauen, basieren andere weiterhin auf dem Standard SEPA.

Ist giropay eine Art von Pay by Bank?

Giropay war ein von deutschen Banken angebotenes Bezahlverfahren, das es ermöglichte, mit den Onlinebanking-Zugangsdaten online zu bezahlen. Es funktionierte ähnlich wie Systeme wie iDEAL in den Niederlanden oder MyBank in Europa. Im Dezember 2024 wurde giropay offiziell eingestellt.

Das Bezahlverfahren war ein Schlüsselbeispiel für Pay by Bank in Deutschland. Sein Ende unterstreicht die Notwendigkeit eines klaren, universellen Begriffs, der einzelne Marken überdauern kann. Hier kommt Pay by Bank ins Spiel.

Was ist der Unterschied zwischen Pay by Bank und Direktüberweisung?

In vielerlei Hinsicht beschreiben Direktüberweisung und Pay by Bank die gleiche Art von Zahlungserfahrung – das Bezahlen direkt von einem Bankkonto. Der Begriff Direktüberweisung wird oft synonym verwendet, um bankinitiierte Zahlungen im Internet zu beschreiben.

Aber hier ist das Problem: Direktüberweisung ist nicht klar definiert. Es ist ein allgemeiner Begriff, der nicht an einen bestimmten Ablauf, eine bestimmte Nutzungserfahrung oder eine bestimmte Technologie gebunden ist. Er kann sich auf eine manuelle Überweisung, einen Markendienst wie Sofort oder einen modernen Open-Banking-Flow beziehen – was eine Skalierung oder Standardisierung erschwert.

Deshalb glauben wir, dass Pay by Bank die bessere Wahl für die Zukunft ist. Der Begriff ist klarer, anschaulicher, markenunabhängig und gewinnt bereits international an Zugkraft. Mit der zunehmenden Verbreitung von Open Banking und dem Wunsch der Händler nach marktübergreifender Konsistenz bietet Pay by Bank die Klarheit und Einfachheit, die sowohl Privatpersonen als auch Unternehmen benötigen.

Ist Onlineüberweisung dasselbe wie Pay by Bank?

Eine Onlineüberweisung kann mehrere Vorgänge betreffen – zum Beispiel, sich bei der eigenen Bank anzumelden, um eine Rechnung manuell zu bezahlen, oder bei einem Onlinekauf einen Zahlungsanbieter zu nutzen.

Mit Pay by Bank lässt sich das auf ein spezifischeres, rationalisiertes Erlebnis eingrenzen: Bezahlen während des Check-outs, mit ein paar Klicks und direkt vom eigenen Bankkonto – ohne eine IBAN oder Referenznummer eingeben zu müssen.

Was ist Schnelle Bankzahlung und wie unterscheidet sie sich von Pay by Bank?

Schnelle Bankzahlung wird manchmal in Marketingtexten verwendet, ist aber nicht an ein bestimmtes Produkt gebunden. Es könnte Sofort oder sogar eine schnelle SEPA-Überweisung beschreiben.

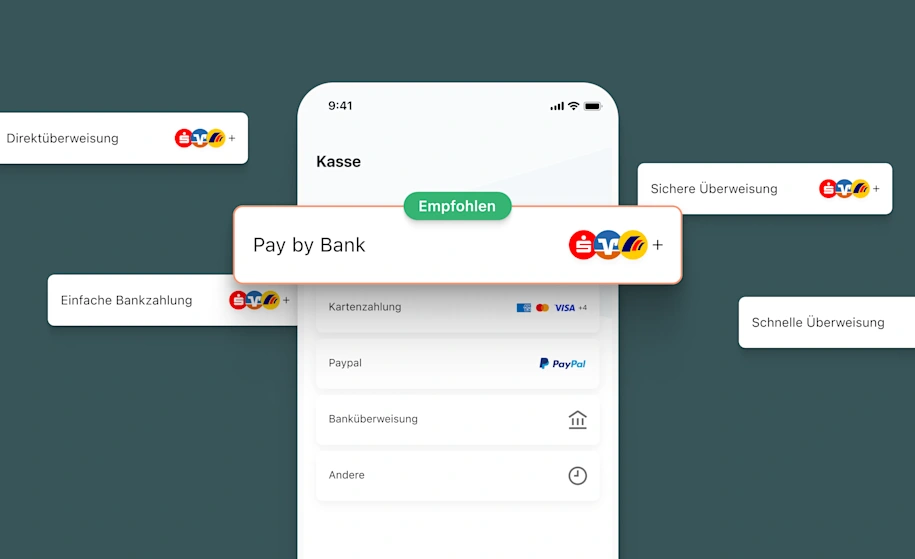

Pay by Bank bietet eine klarere Definition: Es handelt sich um eine Zahlungsmethode, nicht nur um eine Beschreibung – eine Methode, bei der Nutzer:innen von ihrem eigenen Bankkonto aus digital und sicher bezahlen, während sie einen Onlinekauf bei einem Händler abwickeln.

Fünf Gründe, warum Pay by Bank der Standard sein sollte

Tink ist seit den Anfängen des Open Banking dabei und hat die Verwirrung um die verschiedenen Begrifflichkeiten aus erster Hand erfahren. Hier sind fünf Gründe, die für Pay by Bank als festen Begriff sprechen:

Kein klarer Gewinner: Die derzeitige Verwendung ist so uneinheitlich, dass sich kein einziger Begriff als endgültige Wahl herauskristallisiert hat. Hier bietet sich die Gelegenheit, einen neuen, standardisierten Begriff einzuführen, ohne viel Aufruhr zu erzeugen.

Internationale Anerkennung: Pay by Bank wird immer mehr zu einem internationalen Konzept. Da grenzüberschreitende Transaktionen immer alltäglicher werden, wird ein allgemein anerkannter Begriff den reibungslosen Ablauf von Transaktionen erleichtern und möglicherweise die Einführung von Pay by Bank weltweit beschleunigen. Selbst die großen Forschungsunternehmen wie Gartner, Juniper und Forrester verwenden den Begriff.

Bekanntes Muster: Ähnlich wie auch Begriffe wie Cashback und Wallet in ganz Europa in den täglichen Sprachgebrauch eingegangen sind, ist Pay by Bank intuitiv und leicht zu übernehmen.

Spiegelt den Wandel zum Open Banking: Pay by Bank steht im Einklang mit modernen Open-Banking-Innovationen, wie sie durch die zweite Zahlungsdiensterichtlinie der EU (PSD2) eingeführt wurden. Es bedeutet eine Verlagerung weg von proprietären Systemen hin zu offeneren und global interoperablen Lösungen.

Markenunabhängig und skalierbar: Im Gegensatz zu markengebundenen (und regionalen) Begriffen wie Sofortüberweisung, Paydirekt und giropay ist Pay by Bank markenunabhängig. Niemand besitzt ihn, also besitzen ihn alle. Ein markenunabhängiger Ansatz kann dazu beitragen, eine breitere Akzeptanz und mehr Vertrauen bei Verbraucherinnen und Verbrauchern zu schaffen.

Es gibt kein Patentrezept – und genau das ist der Punkt

Um es klar zu sagen: Es geht hier nicht darum, eine Einheitslösung zu erzwingen. Einige Händler finden vielleicht, dass der Begriff Direktüberweisung bei ihrer Kundschaft besser ankommt. Das ist völlig in Ordnung. Einige unserer Partner haben sich sogar für andere Bezeichnungen entschieden, weil sie das Gefühl hatten, dass diese besser zu ihrem lokalen Publikum passen.

Aber die Stärke von Pay by Bank liegt in seiner Flexibilität. Es ist ein White-Label-Begriff für ein White-Label-Erlebnis. Alle können es verwenden und es funktioniert für alle Anwendungsfälle. Je mehr wir uns auf eine gemeinsame Sprache einigen, desto einfacher wird es, Menschen aufzuklären, Zahlungserfahrungen zu vereinheitlichen und Vertrauen in großem Umfang aufzubauen.

Als Unternehmen, das Konto-zu-Konto-Zahlungslösungen in 20 Ländern anbietet und stetig weiter wächst, möchten wir Pay by Bank aus globaler Sicht betreiben. Was die Bezeichnung der Zahlungslösung im Checkout-Prozess betrifft, ermutigen wir Händler, die Formulierung zu verwenden, die für ihre Kundschaft am besten geeignet ist – auch wenn es nicht genau diese Worte sind.

More in Open banking

2024-12-12

5 min read

Erlebnisse und Erinnerungen statt traditioneller Statussymbole - Deutsche kaufen heute überlegter ein als früher

Laut Befragung haben traditionelle Statussymbole für 67 Prozent der Menschen in Deutschland an Relevanz verloren. Etwas mehr als die Hälfte (52 %) investiert lieber in Erlebnisse oder Erinnerungen als in physische Luxusgüter.

Mehr erfahren

2024-12-03

5 min read

Pay by Bank: 6 Vorteile für PSPs und Händler

Im zweiten Artikel dieser Serie konzentrieren wir uns darauf, warum führende Zahlungsdienstleister (PSPs) wie Adyen und Stripe Pay by Bank einführen – und warum dies auch für Händler wichtig ist.

Mehr erfahren

2024-12-02

6 min read

Pay by Bank in 2024 - Status quo und Ausblick

Pay by Bank, auch als Direktüberweisung oder Account-to-Account-Zahlung (A2A) bekannt, ist eine der am schnellsten wachsenden Zahlungstechnologien. Wir bei Tink sind einer der führenden Anbieter dieser Lösung. Im ersten Beitrag unserer neuen Blogserie bieten wir hier einen Überblick über die Zahlungstechnologie.

Mehr erfahren

Jetzt loslegen mit Tink

Kontaktiere unser Team, um mehr über unsere Lösungen zu erfahren oder erstelle einfach einen kostenlosen Account, um direkt zu starten.