Une nouvelle génération de paiements prend forme - alimentée par l'open banking

Dans notre tout dernier rapport intitulé “ The future of payments is open ", nous avons interrogé des responsables financiers à travers l'Europe pour savoir ce qu'ils pensaient des paiements open banking - ainsi que les obstacles à l'adoption par le marché de masse. Il est clair que si l'open banking est en train de changer le paysage des paiements, l'étude souligne qu'il reste du travail à faire pour que les paiements en open banking montrent leur véritable potentiel.

Notre enquête révèle que les responsables financiers en Europe considèrent la sécurité, la rapidité et le coût comme les principaux avantages des services d'initiation de paiement.

Néanmoins, quelques obstacles à l'adoption persistent : l'infrastructure de paiement, la faible sensibilisation des utilisateurs et une interface utilisateur non optimale sont considérés comme des défis majeurs.

Un partenariat avec la bonne fintech est une première étape importante pour réaliser le véritable potentiel des paiements optimisés par l'open banking.

Pour la quatrième année consécutive, nous avons demandé à YouGov de réaliser une enquête auprès de cadres financiers dans 12 pays européens, afin de connaître leur opinion sur l'open banking et comment celui-ci transforme le secteur financier. Pour notre tout dernier rapport, “ The future of payments is open ”, nous les avons interrogés sur les avantages et les obstacles des paiements en open banking, et plus précisément sur le PIS (les services d'initiation de paiement).

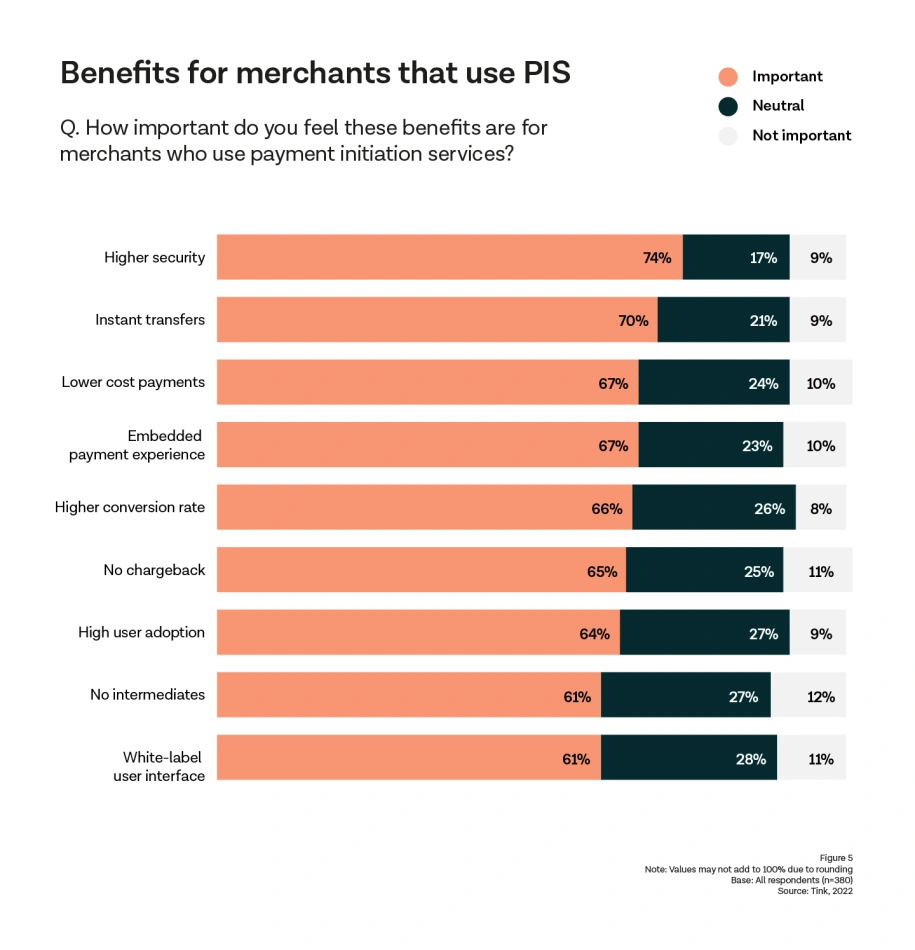

Sécurité accrue et atténuation de la fraude : les principaux avantages du PIS

Il est compréhensible que la fraude soit un sujet important pour de nombreux cadres financiers. Après tout, lorsque les paiements se déplacent en ligne, les fraudeurs les suivent. PIS présente de grandes qualités en matière de sécurité des paiements et de prévention de la fraude. Près des trois quarts des personnes interrogées (74%) ont classé la sécurité accrue des paiements et l'atténuation de la fraude comme des avantages clés dans les paiements en open-banking. Ainsi, les paiements alimentés par l'open banking tels que le PIS - qui ont des processus SCA (authentification forte du client) - sont considérés comme une alternative sûre aux autres méthodes de paiement.

La vitesse et les faibles coûts du PIS sont très appréciés par les responsables financiers.

Alors que les cadres financiers interrogés ont classé la sécurité accrue et l'atténuation de la fraude comme le principal avantage, les paiements rapides tels que les transferts instantanés (70%) et les paiements à faible coût (67%) ont également été classés comme des avantages importants. Le transfert instantané est considéré comme un avantage par rapport aux autres méthodes de paiement, car les méthodes habituelles fonctionnent sur des infrastructures traditionnelles qui peuvent prendre plusieurs jours pour se finaliser.

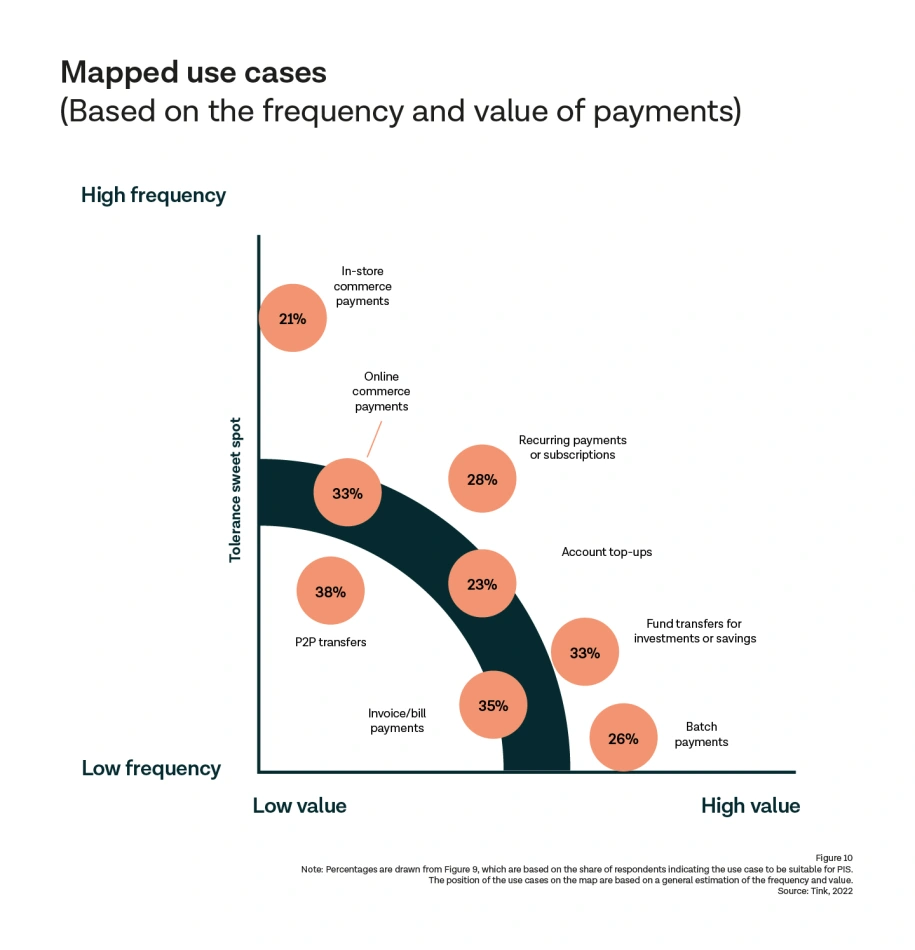

Point de tolérance optimal pour l'utilisateur

L'enquête identifie également les cas d'usage spécifiques que les cadres estiment les mieux adaptés aux services d'initiation de paiement (PIS) de l'open banking - en se concentrant sur des expériences clients qui sont souvent peu pratiques, frustrantes et chronophages pour l'utilisateur.

Classement des cas d'usage pour lesquels l’initiation de paiement est la plus adaptée :

Les transferts peer-to-peer (P2P)

Les paiements de factures

Les transferts de fonds pour les investissements et l'épargne

Les paiements de commerce en ligne

Grâce à ces informations, pouvons-nous identifier le "point idéal" de tolérance des utilisateurs pour les services d'initiation de paiement ?

La tolérance des utilisateurs peut être faible lorsqu'il s’agit d’acheter un article à moindre coût. Les consommateurs voudront choisir le mode de paiement qu’ils connaissent déjà. De même, lorsqu'il s'agit d'effectuer un achat de grande valeur.

En utilisant des facteurs tels que la fréquence et la valeur des transactions, nous avons identifié un point de tolérance optimal pour l'utilisateur (voir ci-dessous). Il est intéressant de noter que les principaux cas d'usage PIS se situent dans cette zone de tolérance : la zone où les clients seraient plus disposés à utiliser une solution de paiement peu familière.

Le choix du bon partenaire est essentiel pour surmonter les obstacles

Notre étude montre clairement que si les cadres financiers interrogés estiment qu'il y a beaucoup à gagner à mettre en œuvre des paiements alimentés par l'open banking tels que le PIS, des obstacles à l'adoption à grande échelle subsistent. Ils ont également souligné le fait que les infrastructures de paiements ne supportent pas toutes encore le virement instantané. Cependant ce problème particulier pourrait bientôt être résolu - la Commission Européenne ayant plaidé en faveur d’un système de paiement instantané.

L'enquête montre que les paiements open banking sont bien adaptés pour répondre à la demande du marché en matière de paiements rapides, sécurisés, cohérents et transparents. Mais elle montre également que le secteur reconnaît la nécessité d'établir une base solide de confiance et de sensibilisation des consommateurs pour permettre à ce nouvel écosystème d'atteindre son plein potentiel. La résolution de ces obstacles exigera une attention et des investissements accrus dans les mois à venir - et le choix du bon partenaire est essentiel.

More in Open banking

2024-09-04

7 min read

Une méthode de paiement pas comme les autres - 6 raisons pour lesquelles les PSP font du Pay by Bank une priorité

Nous allons vous donner les raisons pour lasquelles les principaux fournisseurs de services de paiement (PSP) comme Adyen et Stripe, intègrent le Pay by Bank à leurs options de paiement - et pourquoi cela est également important pour leurs commerçants.

Pour en savoir plus

2024-09-04

7 min read

Le Pay by Bank en 2024 - État des lieux et perspectives

Également connu sous les noms de paiement open banking, ou de paiement de compte à compte (A2A), le Pay by Bank est désormais le terme le plus courant dans l'industrie du e-commerce. Tink, l’un des principaux fournisseurs du Pay by Bank, offre un aperçu global de cette technologie de paiement en plein essor dans ce premier article de blog.

Pour en savoir plus

2024-04-08

8 min read

Comment le règlement européen sur les paiements instantanés va changer le paysage des paiements dans l’UE

Nous explorons les détails du règlement sur les paiements instantanés, ainsi que ses avantages pour les consommateurs et les PSP, tels qu'une commodité accrue, davantage d'innovation sur le marché et une réduction des coûts.

Pour en savoir plus

Commencez avec Tink

Contactez notre équipe pour en savoir plus sur nos solutions ou créez un compte gratuit pour commencer dès maintenant.