Améliorer l'évaluation du risque de crédit grâce à l'open banking

Découvrez comment les méthodes courantes de décision en matière de risque ne répondent pas aux attentes du consommateur final en termes d’expérience digitale - ainsi qu'aux besoins des entreprises. Et comment le processus peut devenir plus pratique, plus fiable et plus complet grâce aux nouvelles capacités qu’offrent l’open banking et à l'utilisation intelligente de la donnée.

Commençons par quelques notions de base…

De quoi s’agit-il ?

L'évaluation du risque est le processus d'identification et d'analyse des facteurs susceptibles d'avoir un impact négatif sur les actifs - et la prise de décision en conséquence. Un exemple courant est celui des prêteurs qui évaluent le profil de risque des demandeurs pour déterminer s'ils doivent approuver ou refuser leur demande de prêt. L'objectif, bien sûr, est de s'assurer qu'ils ne prêtent pas de l'argent qui ne sera pas remboursé.

La notion d’évaluation du risque n’est pas seulement nécessaire pour les prêteurs, mais également pour les propriétaires-bailleurs, les services de location et les opérateurs de télécommunications, qui doivent également évaluer les candidats et le risque potentiel à contractualiser avec ces derniers.

Comment se déroule habituellement une évaluation ?

Dans la plupart des cas, les entreprises cherchent à comprendre si un client potentiel peut présenter un risque financier ou non, elles prendront des décisions en matière de risque en analysant la situation financière du client.

Pour ce faire, les prêteurs peuvent demander des informations à des bureaux de crédit* ou demander aux demandeurs de leur soumettre des documents financiers à examiner - il peut s'agir de justificatifs de revenus (tels que des bulletins de salaire et des déclarations d'impôts), de justificatifs de dépenses ou d'informations sur de potentiels autres prêts consentis au moyen de formulaires de demande (généralement fastidieux).

La plupart des prêteurs utilisent des modèles financiers pour estimer la probabilité de défaillance d'une personne après avoir emprunté. Pour alimenter et améliorer en permanence ces modèles, ils ont besoin d'une multitude de données - et plus elles sont exhaustives et granulaires, mieux c'est. C'est là que les choses commencent à se compliquer.

*Veuillez noter que, cette méthode courante n’existe pas en France mais elle est utilisée dans plusieurs pays européens.

Quels sont les défis posés par les méthodes actuelles ?

Bien comprendre le profil de risque d'une personne a toujours été un défi, car la plupart des sources de données utilisées dans les évaluations sont obsolètes, coûteuses et incomplètes - ce qui signifie qu'elles ne peuvent pas toujours fournir les informations nécessaires pour comprendre le véritable niveau de risque d’une personne.

De plus, pour rester pertinents, les produits et services d'aujourd'hui doivent être disponibles sous forme numérique mais ils doivent également répondre à des attentes élevées en matière de simplicité et de fonctionnalité. Toute demande d’application qui exige un effort important de la part de l'utilisateur ou qui implique de longues périodes d'attente a de fortes chances d'être abandonnée.

Que peut apporter un meilleur processus d'évaluation du risque ?

Pour commencer, un processus d'évaluation du risque qui fournit à votre entreprise davantage de données sur lesquelles fonder ses décisions contribuera tout simplement à réduire votre exposition au risque tout en améliorant les taux d'acceptation. In fine, plus d’activité à un niveau de risque moindre.

L'élimination des frictions dans les parcours d’application grâce à un processus rapide et pratique signifie également que vos candidats seront plus susceptibles de contractualiser avec vous. Il n'y a pas d'obstacle décourageant pour qu'ils abandonnent leur demande et aillent chercher un prêt ailleurs.

Une expérience utilisateur transparente ne profite pas seulement aux consommateurs, elle rend également votre entreprise plus attrayante.

Vous vous demandez peut-être maintenant ce qui constitue un bon processus d'évaluation des risques. Voici notre point de vue à ce sujet.

À quoi doit ressembler un processus solide d'évaluation du risque ?

Imaginons qu'un client potentiel souhaite emprunter de l'argent pour acheter un bien immobilier ou souscrire à des services par abonnement et que vous deviez comprendre son profil de risque.

L'idéal serait d'avoir un processus d'évaluation qui réponde à ses attentes (rapide, simple, entièrement numérique) tout en répondant à tous vos besoins (disposer de suffisamment d'informations pour prendre des décisions précises en matière de risque).

Dans ce monde idéal, votre processus d'évaluation des risques devrait alors être pratique, fiable et complet. Voici ce que nous entendons par là :

Pratique

Tout le monde veut des services plus rapides, et si vous ne pouvez pas offrir cela, vos clients potentiels se tourneront vers les services qui le peuvent. La rapidité du processus de demande en ligne doit être considérée comme essentielle.

Les clients ne veulent pas non plus attendre plusieurs jours avant d'obtenir une réponse - ils veulent savoir tout de suite si c'est un "oui" ou un "non".

Ceci n'est pas uniquement un avantage pour les utilisateurs. En étant en mesure d'accélérer et de rationaliser vos opérations, ainsi que d'offrir des résultats plus rapides, vous améliorerez aussi considérablement l'efficacité de votre entreprise.

Fiable

Lorsqu'il s'agit de vérifier la solvabilité, les informations doivent être vérifiables et sécurisées à 100 %. Vous devez également pouvoir vous assurer que les informations sont à jour et qu'elles reflètent la situation actuelle du client.

Complet

Compte tenu de l'évolution constante du marché du travail (diminution de la durée d'occupation des postes, régimes d'ancienneté) changeant le paradigme salarial, et de l'essor de l'économie par abonnement - les consommateurs peuvent avoir moins de revenus disponibles. Il est donc indispensable d’avoir des informations plus granulaires pour avoir une image complète de la situation financière d'une personne.

Grâce aux progrès récents en matière de traitement des données et de modélisation des risques - lorsqu'il s'agit d'informations sur les candidats, plus vous obtenez de données, mieux c'est.

En examinant de près les habitudes de dépenses d'une personne, vous pourrez plus facilement identifier les marqueurs qui pourraient indiquer des "comportements à risque" tels que les jeux d'argent ou le recours au découvert bancaire.

Existe-t-il une méthode d'évaluation du risque pratique, fiable et complète ?

Les méthodes couramment utilisées pour déterminer la solvabilité d'un demandeur - des rapports provenant d’agences d'évaluation du crédit, des documents soumis par le demandeur (ou, dans certains cas, des données internes de l'institution financière à laquelle il s'adresse) - ont leurs défauts et ne révèlent pas toujours le risque réel.

Premièrement, les rapports de crédit se limitent au montant du prêt accordé. Si le demandeur rembourse ses prêts dans les délais, cela apparaîtra dans les rapports. Cependant, les rapports de crédit n'indiquent pas le solde du compte le premier et le dernier jour du mois ou si le demandeur a effectué plusieurs retraits douteux à des guichets automatiques au cours des derniers jours.

Quant à la demande de documents, ceci n'est pas très pratique et les résultats ne sont pas toujours fiables. Cela entraîne de nombreuses frictions, sans parler de coûts opérationnels élevés liés à la collecte et au traitement des informations. Les documents peuvent également être facilement falsifiés.

Enfin, les données internes peuvent être une source d'information précieuse, mais elles se limitent à vos clients existants. Si les données sont fiables et peuvent être obtenues instantanément, elles ne donnent pas toujours une image complète de la situation. Après tout, les consommateurs peuvent avoir plusieurs comptes auprès de différents fournisseurs.

Que pouvez-vous faire pour disposer d'une méthode d'évaluation des risques qui réponde à toutes les exigences ?

Une meilleure façon d'évaluer les risques

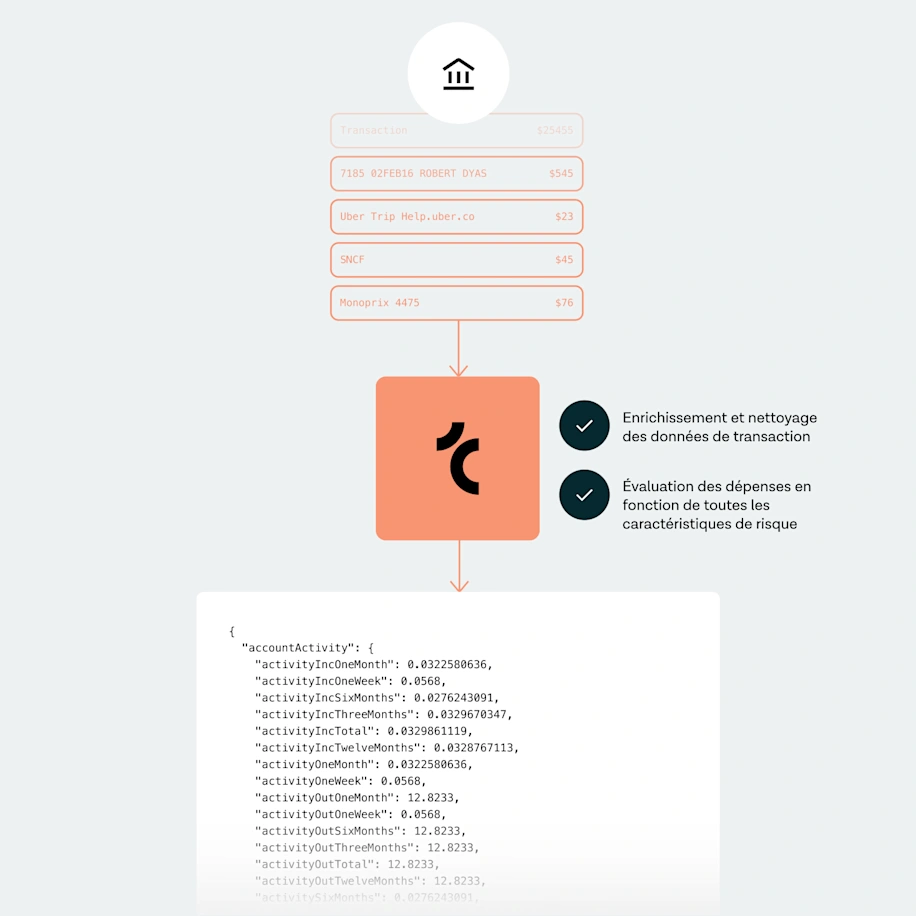

En offrant un moyen d'accéder aux données des comptes bancaires des consommateurs, l'open banking facilite la réalisation d'analyses de risque plus approfondies. Avec des données de transaction en temps réel provenant directement de la banque du demandeur, les informations ne seront pas seulement fiables, elles seront également à jour.

En outre, vous n'obtiendrez pas seulement les données des derniers mois (comme ce serait le cas si vous demandiez deux ou trois bulletins de salaire récents) - les données peuvent remonter à plusieurs années et donnent une idée très précise de la capacité financière et des habitudes de consommation du demandeur. Elles sont donc plus complètes que la plupart des autres méthodes existantes.

Enfin, l'open banking rend le processus pratique, car il n'exige aucun effort réel de la part du demandeur - ou du prêteur. Le demandeur doit simplement s'authentifier auprès de sa banque pour autoriser l'utilisation de ses données (ce qui peut être fait en quelques clics). Et le prêteur n'a pas besoin de parcourir de nombreuses données pour comprendre ce qui se passe.

Avec Tink's Risk Insights, l'extraction des données se fait automatiquement en arrière-plan, ce qui permet d'obtenir une analyse de risque approfondie mettant en évidence différents facteurs de risque à prendre en compte par les prêteurs. Cela fonctionne comme une IRM des finances d'une personne, révélant des schémas de risque qui pourraient ne pas être repérés par les rapports de crédit - comme les jeux d'argent, les retraits d’argent aux distributeurs automatiques, la fréquence des découverts, etc. Cela permet également de savoir comment ces comportements ont pu évoluer au fil du temps.

Comment cela fonctionne

Voici à quoi pourrait ressembler le processus de demande de l'utilisateur lors d'une évaluation des risques avec Tink (faites défiler les images ci-dessous):

Le demandeur commence l'évaluation après avoir choisi le montant et l'échéance du prêt.

Et voici ce qui se passe en arrière-plan:

Le demandeur s'authentifie, donnant accès à ses données.

L'intelligence derrière les données

Bien que cela puisse paraître très simple du point de vue de l'utilisateur final, il y a bien sûr énormément de complexité derrière un produit capable de fournir ce type d'informations.

Pour que l'analyse des données en arrière-plan atteigne le niveau de sophistication et de fiabilité de Risk Insights, il a fallu procéder à un développement et à des tests approfondis avec des données réelles par défaut.

Plus de 35 000 caractéristiques de risque potentiel ont été détectées et environ 300 caractéristiques ont été identifiées comme les marqueurs les plus importants au cours de cette période de test. Et bien sûr, les niveaux de précision atteints sont le résultat d'un processus continu de test et d'amélioration.

Voici quelques-unes des principales caractéristiques que vous trouverez dans un rapport Risk Insights :

Les jeux d'argent : les jeux d'argent sont un comportement qui n'apparaît pas dans un rapport de crédit mais qui constitue certainement un signal d'alarme pour les prêteurs.

Recouvrement : une agence de recouvrement est une société à laquelle les prêteurs font appel pour récupérer des fonds. La détection d'un paiement effectué à une agence de recouvrement montre que le demandeur n'a pas effectué les remboursements de prêt - un signal d'alarme certain pour les prêteurs.

Découvert bancaire : le fait d'être à découvert indique souvent des dépenses excessives et peut être ajouté au schéma décisionnel. Le nombre de transactions entraînant un solde négatif et le nombre de jours pendant lesquels le demandeur est resté à découvert sont indiqués dans Risk Insights.

Prêts : Avec Risk Insights - obtenez les chiffres les plus à jour.

Retraits aux distributeurs automatiques : des études indiquent que des pays comme le Canada, la Suède, le Royaume-Uni, la France et les États-Unis se rapprochent d'un avenir sans espèces. L’argent liquide n'est pas traçable, ce qui signifie que le prêteur ne peut pas savoir avec certitude ce que le demandeur dépense. Les informations sur les retraits peuvent constituer une information précieuse selon le pays (en particulier dans les endroits où ce comportement peut être rare). Le montant total peut être consulté avec Risk Insights.

Statistiques sur le solde du compte : le solde total au premier et au dernier jour d'une période de transactions, ainsi que les soldes maximum et minimum sont des informations utiles, qui donnent un aperçu des limites financières d'une personne.

Statistiques des flux de trésorerie : Le flux de trésorerie peut aider à déterminer le montant total des transactions sortantes et entrantes, ainsi que le ratio entre les deux. C'est un excellent moyen de comprendre si un demandeur peut raisonnablement se permettre d'effectuer des paiements réguliers.

Transactions et activité du compte : les transactions maximales et minimales (entrantes et sortantes) sont des reflets de la trésorerie du demandeur que de nombreux prêteurs apprécient dans leurs évaluations.

Qui peut bénéficier de Risk Insights ?

D'une manière générale, Risk Insights peut convenir à tous ceux qui recherchent un outil pratique, fiable et complet pour évaluer si une personne sera en mesure de rembourser un prêt. Voici un aperçu de la façon dont différents segments peuvent en bénéficier.

Prestataires de services financiers

Le cas d'usage le plus évident de Risk Insights est son utilisation pour améliorer et numériser les processus de demande de prêt. Les banques (qu'il s'agisse de banques de détail ou de challengers), les prêteurs en ligne offrant un crédit à la consommation et les fournisseurs de cartes de crédit pourraient tous bénéficier de la nature instantanée et entièrement digitale du parcours utilisateur.

En outre, dans de nombreux pays, la cote de crédit d'une personne peut être affectée négativement chaque fois qu'elle demande un prêt, ce que Risk Insights peut réduire ou supprimer complètement.

Un autre avantage est la possibilité de prêter à des consommateurs non solvables. De nombreuses personnes doivent repartir de zéro lorsqu'elles s'installent dans un nouveau pays et attendre des mois pour présenter un historique de crédit avant de pouvoir demander une carte de crédit. Par conséquent, le délai d'accès à l'argent pourrait être plus court avec Risk Insights.

Prestataires de services non financiers

Les prestataires de services non financiers proposant des services de location peuvent également tirer parti d’un processus de demande entièrement digital avec Risk Insights. Les entreprises de Proptech, du secteur du voyage et de l'hôtellerie, ou les opérateurs de télécommunication sont quelques exemples qui entrent dans ce groupe. Le montant moyen des transactions est généralement moindre, mais le risque peut être plus élevé pour une société de leasing de voiture, par exemple.

En outre, les demandeurs préfèrent un processus rapide et numérique plutôt que de remplir des pages de formulaires de demande, puis d'attendre une réponse pendant des jours, voire des semaines.

Quelle que soit votre activité, les clients veulent que les choses se fassent rapidement et sans friction - et on peut supposer que vous souhaitez avoir plus de clients heureux et moins de pertes. Risk Insights peut répondre à tous ces objectifs et, en fin de compte, contribuer à une meilleure expérience de prêt pour tous.

Ce que Risk Insights peut vous aider à réaliser

Risk Insights est sûr d'apporter de nombreux avantages à votre entreprise - c'est déjà le cas pour nos clients actuels. Voici quelques-uns des résultats :

Amélioration de la précision des décisions :

Un prêteur suédois a optimisé ses processus en rationalisant à 4 modèles de risque au lieu de 15+.

Approuver plus de clients, tout en minimisant le risque :

Un prêteur polonais a amélioré son taux d’acceptation de 60%.

Un prêteur suédois a réduit les pertes de crédit de 25%.

Augmenter le pouvoir prédictif :

Un prêteur de prêts non garantis de l’Europe centrale et orientale a connu une hausse de 46 %.

Un prêteur leader en Pologne a augmenté le Gini de 40%.

Le Gini d'un prêteur suédois a augmenté de 32 %.

Risk Insights : Est-ce la solution pour vous ?

Si vous avez éprouvé des difficultés à effectuer des évaluations de risques solides, la bonne nouvelle est qu'il existe une meilleure solution. En tirant parti de la technologie open banking, vous pouvez supprimer les obstacles pour vos clients et simplifier les processus de demande pour votre entreprise.

Vous voulez en savoir plus sur la technologie ? Jetez un coup d'œil à nos guides de démarrage.

More in Open banking

2024-09-04

7 min read

Une méthode de paiement pas comme les autres - 6 raisons pour lesquelles les PSP font du Pay by Bank une priorité

Nous allons vous donner les raisons pour lasquelles les principaux fournisseurs de services de paiement (PSP) comme Adyen et Stripe, intègrent le Pay by Bank à leurs options de paiement - et pourquoi cela est également important pour leurs commerçants.

Pour en savoir plus

2024-09-04

7 min read

Le Pay by Bank en 2024 - État des lieux et perspectives

Également connu sous les noms de paiement open banking, ou de paiement de compte à compte (A2A), le Pay by Bank est désormais le terme le plus courant dans l'industrie du e-commerce. Tink, l’un des principaux fournisseurs du Pay by Bank, offre un aperçu global de cette technologie de paiement en plein essor dans ce premier article de blog.

Pour en savoir plus

2024-04-08

8 min read

Comment le règlement européen sur les paiements instantanés va changer le paysage des paiements dans l’UE

Nous explorons les détails du règlement sur les paiements instantanés, ainsi que ses avantages pour les consommateurs et les PSP, tels qu'une commodité accrue, davantage d'innovation sur le marché et une réduction des coûts.

Pour en savoir plus

Commencez avec Tink

Contactez notre équipe pour en savoir plus sur nos solutions ou créez un compte gratuit pour commencer dès maintenant.