Près d’un dirigeant financier sur 2 considère la digitalisation liée au Covid comme irréversible

D’après la nouvelle étude de Tink, “Open banking in a post-pandemic world”, 41% des dirigeants financiers européens estiment que la digitalisation liée au Covid 19 va perdurer. Les Français se montrent encore plus convaincus, avec près d’un sur deux (47%) à anticiper le phénomène. Conséquence de ce basculement, les banques sont amenées à concentrer leurs efforts sur la création de services numériques, sur l’amélioration de l’expérience client et sur le retour à la rentabilité - plus des deux tiers des répondants français estimant s’intéresser davantage à l’open banking depuis la pandémie.

47% des répondants français considèrent la digitalisation liée au Covid comme irréversible

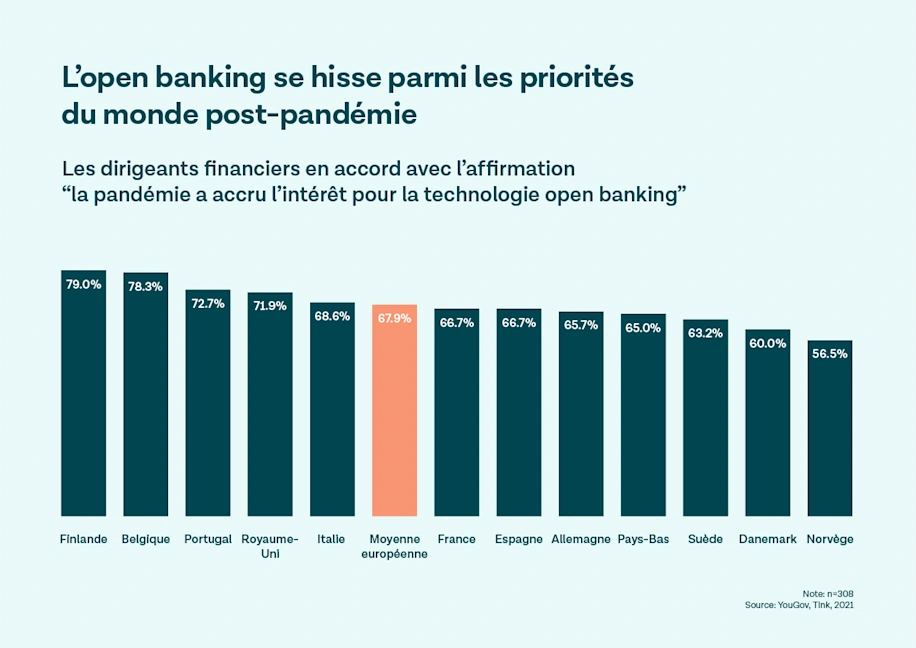

67% des répondants français s’intéressent davantage à l’open banking depuis le Covid19

Les banques sont amenées à créer des services numériques, améliorer de l'expérience client et revenir à la rentabilité

Seuls 70% estiment que le Covid19 a augmenté les risques, en dépit de difficultés économiques imminentes

Au cours de la pandémie, les institutions financières ont été contraintes de s'adapter à des approches davantage tournées vers le digital pour servir leurs clients, tandis que des personnes de tous les âges ont dû se familiariser avec l'utilisation de services de plus en plus numériques. En conséquence, la digitalisation des services financiers s'est accélérée - et près de la moitié des cadres financiers français estiment que les effets de la pandémie de COVID-19 sur le secteur des services financiers seront permanents.

Même à l’aune des efforts mis en œuvre ces dernières années pour permettre la transformation digitale, 63 % des dirigeants financiers français estiment que les banques doivent encore accélérer leur vitesse d'innovation. Ce virage vers le numérique s'est traduit par un appétit accru des institutions financières pour tirer parti de la technologie, et trouver des solutions aux nouveaux défis dus au Covid-19. En réalité, plus des deux tiers (67 %) des répondants français déclarent que leur intérêt pour l'open banking a augmenté au cours de la pandémie.

L’étude révèle également les trois priorités essentielles sur lesquelles les institutions financières françaises se sont focalisés suite à la pandémie:

67% des répondants français se concentrent ainsi sur l'expérience client afin de se différencier des concurrents et stimuler l'engagement dans un monde de plus en plus digitalisé - en phase avec la moyenne européenne (70%).

63% estiment ainsi que la pandémie a accru la nécessité d'améliorer les services numériques afin d’optimiser l’onboarding et gérer davantage de clients en ligne - contre une moyenne européenne de 74 %.

Par ailleurs, 57% des répondants en France mettent l’accent sur le retour à la rentabilité, par l'automatisation et la rationalisation des opérations, contre 68% à échelle européenne.

Il n’en demeure pas moins que plus de la moitié des cadres financiers français (53%) considèrent toujours la transition vers le digital comme une péripétie à court terme, et s'attendent à ce que les choses reviennent à la normale, et ce malgré les grandes transformations du secteur des services financiers pendant la pandémie.

De même, moins des trois quarts des répondants français (70%) estiment que le Covid19 a augmenté le niveau des risques bancaires, en dépit des signes manifestes de difficultés économiques imminentes - avec notamment des ménages de plus en plus en détresse financière, des créances douteuses qui vont augmenter et des entreprises qui risquent la faillite lorsque le soutien gouvernemental s'essoufflera.

Dès lors, certaines institutions financières françaises et européennes risquent d'être happées par un avenir fait de défis imprévus pouvant avoir un impact important sur leurs clients, à moins de reconnaître l'impact significatif et durable du Covid-19 sur l'industrie financière.

Toutefois, de nombreux dirigeants s'attendent à ce que les choses reviennent à la normale. Ces derniers auront besoin d'un plan pour savoir comment réagir et où concentrer leurs efforts de digitalisation tandis que la transformation des services financiers continue de s'accélérer.

La pandémie a obligé de nombreux dirigeants à remédier à l’absence d'interactions personnelles avec les clients en se concentrant sur l’offre de services numériques. Mais cet état de fait a également représenté une opportunité de créer plus de valeur pour le client, tout en augmentant les moyens pour identifier ou même prédire les risques potentiels et les nouvelles demandes. Les institutions financières françaises et européennes ont constaté que la technologie open banking permet d’accélérer la vitesse de l'innovation, d'introduire de nouveaux débouchés commerciaux et de nouvelles sources de revenus, tout en permettant d’accroître l’efficacité opérationnelle, ce qui leur apportera des bénéfices durables.

Pour notre part, nous avons décidé d'aider les pionniers des services financiers, c'est-à-dire les banques qui considèrent la technologie non pas comme un coût, mais comme une opportunité d'améliorer leur fonctionnement en interne, dont elles fournissent leurs produits, et dont elles serviront leurs clients dans un monde post-Covid.

Curieux d’en savoir plus ? Découvrez comment les dirigeants financiers européens réagissent à la pandémie et les conséquence sur la digitalisation en téléchargeant l’étude dans son intégralité

More in Open banking

2024-09-04

7 min read

Une méthode de paiement pas comme les autres - 6 raisons pour lesquelles les PSP font du Pay by Bank une priorité

Nous allons vous donner les raisons pour lasquelles les principaux fournisseurs de services de paiement (PSP) comme Adyen et Stripe, intègrent le Pay by Bank à leurs options de paiement - et pourquoi cela est également important pour leurs commerçants.

Pour en savoir plus

2024-09-04

7 min read

Le Pay by Bank en 2024 - État des lieux et perspectives

Également connu sous les noms de paiement open banking, ou de paiement de compte à compte (A2A), le Pay by Bank est désormais le terme le plus courant dans l'industrie du e-commerce. Tink, l’un des principaux fournisseurs du Pay by Bank, offre un aperçu global de cette technologie de paiement en plein essor dans ce premier article de blog.

Pour en savoir plus

2024-04-08

8 min read

Comment le règlement européen sur les paiements instantanés va changer le paysage des paiements dans l’UE

Nous explorons les détails du règlement sur les paiements instantanés, ainsi que ses avantages pour les consommateurs et les PSP, tels qu'une commodité accrue, davantage d'innovation sur le marché et une réduction des coûts.

Pour en savoir plus

Commencez avec Tink

Contactez notre équipe pour en savoir plus sur nos solutions ou créez un compte gratuit pour commencer dès maintenant.