La clave para elegir a un buen socio de open banking: cobertura bancaria

Si estás buscando un proveedor de open banking que te permita realizar pagos de forma rápida y fluida, necesitarás uno que se conecte a una amplia gama de bancos. Esto puede parecer obvio, pero cuando todos los proveedores afirman tener la más amplia cobertura, puede ser difícil elegir. En este artículo analizamos lo que realmente importa a la hora de comparar la cobertura de los proveedores, y descubrimos cuáles son las preguntas claves.

Uno de los criterios más importantes a la hora de elegir un socio de open banking es la conectividad bancaria: la cantidad y calidad de las conexiones de un proveedor con los bancos.

Muchos proveedores no son transparentes con sus cifras de cobertura, y pueden confundir con términos como "mercados cubiertos".

Asociarse con un proveedor de open banking de confianza debe ser la máxima prioridad, ya que el proceso es complejo y exige de una amplia experiencia.

A medida que los pagos de open banking se han ido haciendo más conocidos, ha aumentado también el número de proveedores entre los que elegir. A la hora de elegir el socio correcto, se debe de tener en cuenta una serie de factores para asegurarse de que se obtiene la mejor solución, como las posibilidades del producto, experiencia de usuario, facilidad de implementación, tiempo de funcionamiento, precio, etc. Uno de los factores más importantes es la conectividad bancaria, es decir, la cantidad y la calidad de las conexiones de un proveedor con los bancos.

Más conexiones bancarias significa que su servicio puede llegar a más clientes, pero eso es solo una parte. Esas conexiones poco valen si no funcionan bien y no son fiables. Para ofrecer la mayor tasa de conversión posible, que es lo que realmente importa al final, un proveedor de open banking debe tener una cobertura robusta, pero también la experiencia y los recursos para mantenerlos y optimizarlos continuamente. Al fin y al cabo, el open banking sigue siendo un sector emergente, y garantizar una experiencia de usuario fluida requiere una profunda experiencia en materia de conectividad.

Qué significa "cobertura bancaria”

Comparar la cobertura entre diferentes proveedores puede ser difícil, ya que no todos la definen de la misma manera. Algunos afirman que tienen "21 mercados cubiertos", pero el porcentaje de bancos con los que están conectados en esos mercados puede ser muy inferior al 100%. Además, no todas las conexiones bancarias son iguales, por lo que es importante entender el tipo y la calidad de las conexiones que se ofrecen. Y, por último, tener una conexión con un banco no significa nada si no se mantiene continuamente, o si no es lo suficientemente fiable como para soportar un volumen real.

Pregunta por porcentajes

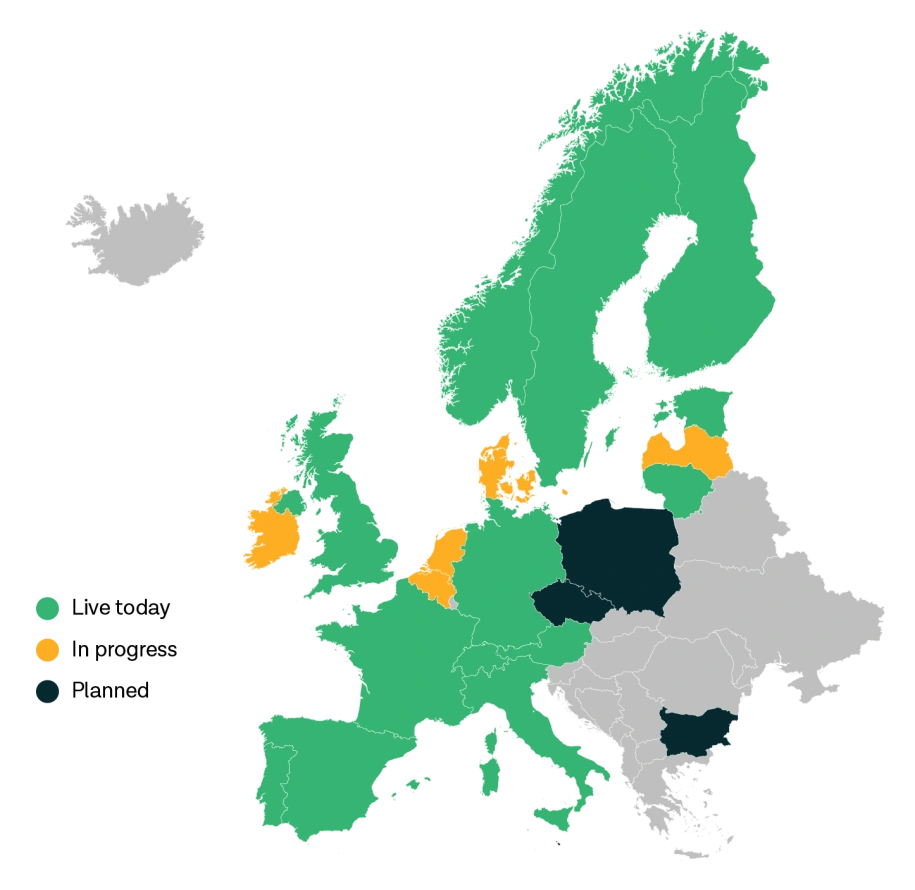

Para entender la cobertura real, lo mejor es hablar en términos de porcentaje de los principales bancos o de la población bancarizada cubierta en un mercado determinado. En el momento de escribir este artículo, Tink cubre más del 90% de los bancos en 13 países europeos, llegando a más del 95% en mercados como el Reino Unido, Francia y Alemania. Consideramos que tenemos presencia en un mercado cuando cubrimos al menos el 95% de la población bancarizada.

Cobertura bancaria de Tink para pagos en agosto de 2022.

Fuente: https://docs.tink.com/market-capabilities/payments

Algunos proveedores invierten más que otros en aumentar su cobertura, por eso es fundamental preguntar al proveedor por sus planes en esta materia. En Tink, tenemos equipos que trabajan constantemente para abrir nuevos mercados, (a principios de este año lanzamos servicios de pago en 5 países: Noruega, Países Bajos, Estonia, Finlandia y Lituania) y para reforzar nuestra cobertura en los mercados existentes. Como dijo recientemente Ivan Chalov, Director de Retail de Revolut: "Nuestro partnership con Tink permitirá a Revolut ampliar nuestros servicios de open banking en nuevos mercados de forma rápida y sostenible".

Preguntas que debes hacer a tu proveedor:

¿Qué porcentaje de bancos cubres en el mercado X, Y, Z?

¿A qué porcentaje de la población bancarizada se traduce esto?

¿Qué estás haciendo para aumentar tu cobertura en los próximos 6-12 meses?

Conectividad, tiempo de actividad y conversión

La solidez de la conectividad de un proveedor debe juzgarse en función del tiempo de actividad y, en última instancia, de las tasas de conversión. Afirmar sobre el papel que tienes una cobertura total en toda Europa es fácil, pero ofrecer una experiencia de usuario fluida con tráfico real a escala es más complicado.

La conectividad bancaria es uno de los muchos factores que influyen en las tasas de conversión del open banking, y es uno de los más importantes (cubrimos los otros factores en nuestra Guía de UX). Si una conexión es inestable o se cae por cualquier motivo, tu tasa de conversión se verá afectada. Por eso, nuestros equipos en Tink trabajan constantemente para optimizar nuestra infraestructura de conectividad en el back-end, además de realizar pruebas A/B y de ajustar la experiencia del usuario en el front-end.

Una de las formas en que hacemos esto en algunos mercados es crear y mantener múltiples tipos de conexiones bancarias, utilizando tanto las APIs de PSD2 como la ingeniería inversa. En un mundo ideal, las APIs de PSD2 mantenidas por los bancos serían 100% fiables, 24/7, y proporcionarían la misma funcionalidad y experiencia que la propia interfaz de cliente del banco. Esto simplemente no es el caso todavía, a pesar de las recientes e importantes mejoras y de una mayor aplicación de la normativa (Tink colabora activamente con las autoridades del sector en esta materia). Mientras tanto, la postura de Tink es simplemente utilizar la mejor conexión disponible, con énfasis en el compliance y la seguridad. Para la gran mayoría de los bancos en la mayoría de nuestros mercados, esto significa utilizar las APIs de PSD2, pero no siempre es así.

La creación de múltiples conexiones de diferentes tipos con el mismo banco nos permite utilizar la conexión de mejor rendimiento, y nos permite disponer de una opción de reserva en caso de que la API de un banco se caiga. Esto sirve para maximizar el tiempo de actividad para nuestros clientes y garantiza que las interrupciones del banco o los errores técnicos afecten lo menos posible a las tasas de conversión.

Preguntas que debes hacer a tu proveedor:

¿Qué porcentaje de tus conexiones API posees y mantienes internamente?

¿Mantienes otros tipos de conexión como opción alternativa?

¿Cuál es tu tasa de conversión por país?

Plataformas frente a agregadores

Otra consideración importante es hasta qué punto un proveedor de open banking construye y mantiene sus conexiones internamente, en lugar de agregar las de otros proveedores. Los agregadores pueden ofrecer una cobertura comparable en apariencia, pero dependen de servicios externos y tienen menos control sobre la calidad y fiabilidad de sus conexiones. Esto puede suponer unas tarifas más altas (ya que el proveedor te repercute sus costes), un mayor riesgo de problemas técnicos fuera de tu control y unos tiempos de respuesta más lentos. El 100% de las conexiones API de Tink se construyen y se operan internamente, lo que significa que tenemos total visibilidad y control sobre nuestra cobertura.

Preguntas que debes hacer a tu proveedor:

¿Qué porcentaje de tus conexiones se gestionan externamente?

¿Cuál es el procedimiento si alguna de estas conexiones externas deja de ser fiable?

¿Por qué es importante el volumen?

Al comparar la cobertura, no solo hay que tener en cuenta la amplitud de las conexiones bancarias de un proveedor, sino también la calidad de cada conexión. La fiabilidad de una conexión API puede variar enormemente en función del grado de comprobación y uso que se haga de ella. Por eso debes asegurarte de que tu proveedor invierte el tiempo y los recursos necesarios para probar adecuadamente sus conexiones.

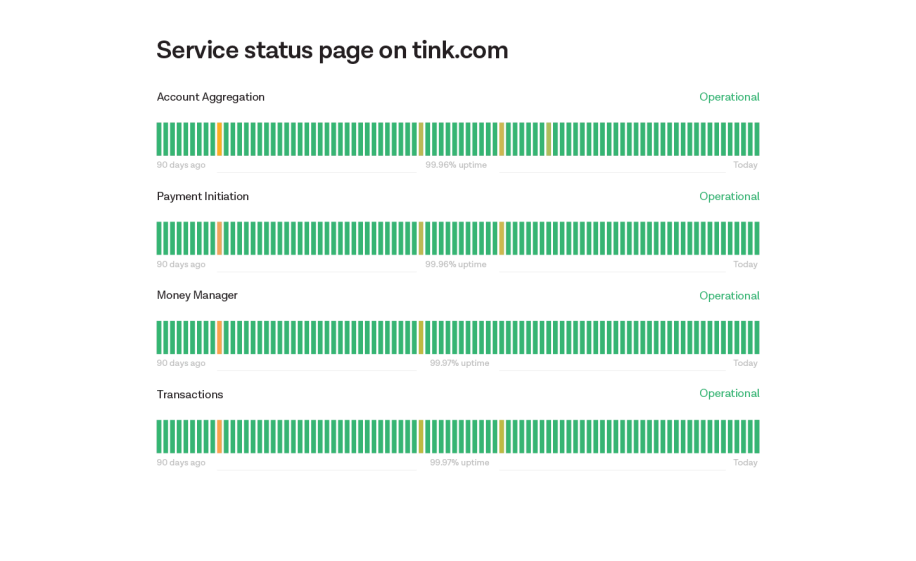

Para estar totalmente seguro de la fiabilidad de una conexión API se necesita tráfico del mundo real, y mucho. Solo si se procesa continuamente un alto volumen de solicitudes de la API se pueden descubrir los errores que, de otro modo, estarían ocultos y que pueden hacer que los pagos fallen. Y lo ideal es que este volumen esté impulsado por una amplia variedad de clientes con diferentes casos de uso, ya que esto ayuda a descubrir los fallos y los casos límite. Tink gestiona más de 1.000 millones de llamadas mensuales a la API en los servicios de información de cuentas y de iniciación de pagos, con un tiempo de actividad superior al 99,9%. Puedes comprobar el estado actual e histórico de nuestras APIs aquí.

Fuente: tink.status.com, 18 augusto del 2022

Preguntas que debes hacer a tu proveedor:

¿Qué volumen procesas en el mercado X, Y, Z?

¿Cómo pruebas y mantienes tus conexiones bancarias?

¿Cuál es tu tiempo de actividad?

Busca un socio con experiencia, que ya lo haya hecho antes

El open banking ha madurado a diferentes velocidades en toda Europa, lo que hace que la experiencia y los conocimientos técnicos sean fundamentales a la hora de elegir el proveedor adecuado. Aunque los bancos del Reino Unido y de los países nórdicos son los más avanzados, cada mercado tiene sus propios matices, desde los requisitos normativos y técnicos hasta el comportamiento de los consumidores.

Solo a través de meses (o incluso años) de pruebas, depuración y optimización con grandes volúmenes es posible encontrar los casos límite y los errores que, de otro modo, causarían fallos. Estos casos límite nunca se describen con claridad en la documentación de las APIs de los bancos. Los proveedores que han probado rigurosamente sus conexiones en toda Europa con un volumen real y a través de muchos casos de uso diferentes, tienen naturalmente una ventaja en términos de conversión y experiencia de usuario. En Tink dedicamos mucho tiempo a trabajar directamente con los bancos para mejorar sus APIs, supervisando e informando sobre la situación de las APIs en cada mercado y, como miembro de las principales asociaciones del sector, conversamos activamente con los reguladores de la UE y del Reino Unido en nombre de nuestros clientes.

Tink es uno de los primeros impulsores del open banking, con conexiones a más de 3.500 bancos y proveedores de pagos en toda Europa y más de 2.000 millones de transacciones procesadas cada mes. Probamos y optimizamos constantemente las conexiones y los user journeys país por país, y tenemos equipos dedicados a hacer exactamente esto para los 18 mercados en los que estamos presentes (en esta guía hemos resumido algunos de nuestros aprendizajes de UX). En resumen, ya lo hemos hecho antes, y nuestro empeño en convertirnos en la plataforma de open banking líder en todo el mundo significa que seguiremos ampliando y profundizando nuestra cobertura a largo plazo.

Para conocer más en profundidad la conectividad de la banca abierta consulta nuestra Guía Tink de Conectividad.

Guía Tink: Conectividad en el open banking

Descubre las complejidades ocultas y el trabajo diario que conlleva el mantenimiento y el constante testing de las conexiones de la banca abierta.

Solicita la guíaMore in Open banking

2022-11-21

0 min read

Lending unlocked, a new era of credit - Resultados de España

Descubre las claves en España sobre la última encuesta de Tink a directivos financieros europeos y cómo el open banking puede ayudar al sector del crédito a desbloquear mejores procesos de prestamos.

Lee más

2022-10-19

0 min read

El open banking después de la pandemia - Resultados de España

La encuesta de Tink a directivos financieros europeos sugiere que la pandemia ha intensificado la digitalización de los servicios financieros de forma irreversible en Europa y Reino Unido. Descubre los resultados en España y su impacto en la digitalización de los servicios financieros.

Lee más

2022-10-19

0 min read

De evolución a revolución

Nuestra encuesta revela que la mayoría de los directivos financieros europeos ven el open banking como una revolución para el sector, más que una evolución. Descubre cómo se ve el impacto del open banking y las nuevas oportunidades que se quieren conseguir.

Lee más

Empieza con Tink

Contacta con nuestro equipo para obtener más información sobre nuestras soluciones premium o crea una cuenta gratuita para comenzar de inmediato.