Por qué conectarse a las APIs de open banking no es tan fácil como parece

Conectarse a una API de open banking puede parecer bastante sencillo. Una vez que tengas una conexión, todo debería funcionar sin problemas, ¿no?, pues siento decirte que no es tan simple. Hacer la conexión es solo un elemento dentro de un proceso complejo, puesto que también necesitarás invertir en el mantenimiento de las conexiones y asegurarte de que funcionen bien.

La conectividad en el open banking permite a las empresas acceder de forma segura a los datos financieros de los bancos (siempre con el consentimiento del cliente).

Conectarse a las APIs de open banking es sólo un paso en un proceso muy complejo.

Mantener la calidad de las conexiones requiere una fuerte inversión y trabajo constante.

Las empresas deben tener en cuenta estas complejidades a la hora de decidir si construyen las conexiones in-house o se asocian con un proveedor.

Has tenido una gran idea y quieres usar datos bancarios para facilitar que las personas conozcan su huella de carbono, o para facilitar la gestión de sus finanzas, y para ello deseas sumergirte en el open banking. Eso significa que tienes que elegir entre invertir en crear conexiones in-house o asociarte con un proveedor de open banking.

Antes que nada, vamos a abordar la gran pregunta: ¿a qué nos referimos cuando hablamos de conectividad en open banking? Esta conectividad es lo que permite a los proveedores externos (TPPs) conectarse a un banco o a una institución financiera a través de una API de open banking. En pocas palabras, supone crear conexiones para acceder de forma segura a los datos financieros de los bancos, con el consentimiento del usuario, por supuesto.

Si bien el objetivo es crear conexiones, esta fase es solo una parte del proceso. Existen otros desafíos, como aquellos derivados de la creación de conectividad en varios bancos y en varios países. Echemos un vistazo a algunos de ellos.

Standards y testing en open banking

En virtud de la PSD2, las entidades bancarias están obligadas a conceder a los TPPs acceso para recopilar datos de las cuentas e iniciar pagos. Sin embargo, los bancos no están obligados a seguir directrices estrictas sobre cómo hacerlo.

El resultado de esto es que hay tres estándares principales de API en Europa: STET PSD2 API framework, UK Open Banking Standard, y Berlin Group’s NextGenPSD2 XS2A Framework Standard. Cada estándar de API tiene diferentes especificaciones o requisitos para su región.

Y no sólo eso, también varían de un banco a otro. Por ejemplo, hay diferencias en los flujos de pago, los campos y la verificación de la identidad. Lo que esto significa es que hay que estandarizar todos los datos para agregarlos e integrarlos con soluciones existentes, o habrá que construir nuevas soluciones.

Una vez realizadas las conexiones, es el momento de probarlas para asegurarse de que son estables y funcionan. Esto significa probar las conexiones con credenciales reales, abriendo cuentas en todos los bancos del mercado, y analizar la experiencia del usuario final.

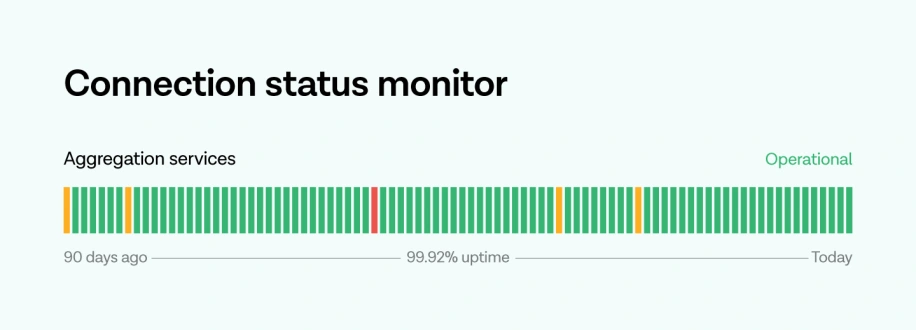

Seguimiento de las conexiones: mantenimiento diario y optimización

Ahora que hemos probado las conexiones y todo funciona correctamente, pensamos que ya está todo hecho y solo nos queda esperar a que nos lleguen los datos, ¿verdad?

No exactamente.

Es importante asegurarse de que las conexiones funcionen a diario. Todas las conexiones deben ser supervisadas continuamente para comprobar que no se produzcan paradas, y para llevar a cabo actualizaciones y mejoras. También es importante mantener un diálogo abierto con los bancos y las instituciones financieras para estar al tanto de sus próximos cambios.

Mantener una solución operativa mientras se realizan las pruebas adecuadas y se mantienen las rutinas diarias, no es una tarea fácil. Este es un factor crucial a la hora de crear las conexiones in-house, y a menudo se pasa por alto.

Las ventajas de asociarse con un partner de open banking

Crear las conexiones de API es una tarea mucho más difícil que el mero desarrollo de unas APIs, especialmente si el objetivo es conectarse con múltiples bancos y en múltiples países.

Esta tarea conlleva una carga de trabajo importante y continua, que requiere grandes inversiones en tiempo, personal y tecnología.

Esta inversión no resulta rentable para la mayoría de las empresas, por lo que muchas de ellas deciden asociarse con un proveedor de open banking que se ocupe de las conexiones, con recursos dedicados a probarlas, supervisarlas y mejorarlas continuamente. Y así ellos pueden enfocarse en lo que realmente importa: su negocio y sus clientes.

Para garantizar una buena conectividad de open banking, es necesario contar con un socio en el que puedas confiar. Asociarse con plataformas de open banking como Tink significa algo más que tener buenas conexiones, también significa contar con personas, desde research analysts hasta programadores, que estén al tanto de los últimos avances en el cambiante mundo del open banking y que lleven a cabo todo el “trabajo pesado”, para que las empresas puedan dedicarse a sus clientes.

¿Quieres saber más sobre las complejidades de la conectividad en open banking y cómo Tink está abordando algunos de los desafíos técnicos? Consulta nuestra guía de conectividad de open banking para obtener más detalles.

Guía Tink: Conectividad en el open banking

Descubre las complejidades ocultas y el trabajo diario que conlleva el mantenimiento y el constante testing de las conexiones de la banca abierta.

Solicita la guíaMore in Open banking

2022-11-21

0 min read

Lending unlocked, a new era of credit - Resultados de España

Descubre las claves en España sobre la última encuesta de Tink a directivos financieros europeos y cómo el open banking puede ayudar al sector del crédito a desbloquear mejores procesos de prestamos.

Lee más

2022-10-19

0 min read

El open banking después de la pandemia - Resultados de España

La encuesta de Tink a directivos financieros europeos sugiere que la pandemia ha intensificado la digitalización de los servicios financieros de forma irreversible en Europa y Reino Unido. Descubre los resultados en España y su impacto en la digitalización de los servicios financieros.

Lee más

2022-10-19

0 min read

De evolución a revolución

Nuestra encuesta revela que la mayoría de los directivos financieros europeos ven el open banking como una revolución para el sector, más que una evolución. Descubre cómo se ve el impacto del open banking y las nuevas oportunidades que se quieren conseguir.

Lee más

Empieza con Tink

Contacta con nuestro equipo para obtener más información sobre nuestras soluciones premium o crea una cuenta gratuita para comenzar de inmediato.