Requisitos normativos para lenders y cómo el open banking puede ayudar

La transformación digital de los servicios financieros ha dado lugar a nuevas formas para que bancos y entidades de crédito o lenders conecten con sus clientes. Tras la pandemia se ha producido un auge de los préstamos digitales, y también un creciente número de préstamos concedidos a clientes que no pueden pagarlos. El open banking tiene la clave, ya que puede ayudar a evaluar con mayor seguridad la solvencia de los solicitantes.

Con la transformación digital de los servicios financieros cada vez se piden más préstamos que no se van a poder devolver.

Ya está en marcha el apoyo normativo para ayudar a los lenders con la toma de decisiones de riesgo y la evaluación de solvencia.

El open banking tiene el poder de simplificar y agilizar el proceso de solicitud de préstamos, en beneficio tanto de las empresas como de los consumidores.

El auge digital durante la pandemia ha propiciado que los bancos y entidades de crédito o lenders encuentren nuevas plataformas para conectar con sus clientes. Las herramientas digitales han facilitado la tramitación de los préstamos online, que requieren menos papeleo y reducen los procesos manuales, pero esta situación también ha derivado en que se concedan más préstamos a personas que no pueden pagarlos.

A lo largo de los años, los Non-Performing Loans (NPLs), que son aquellos préstamos dudosos o fallidos en los que el beneficiario no cumple con sus compromisos de pago, han tenido un gran peso en la rentabilidad de los bancos y lenders, dificultando incluso la concesión de nuevos préstamos.

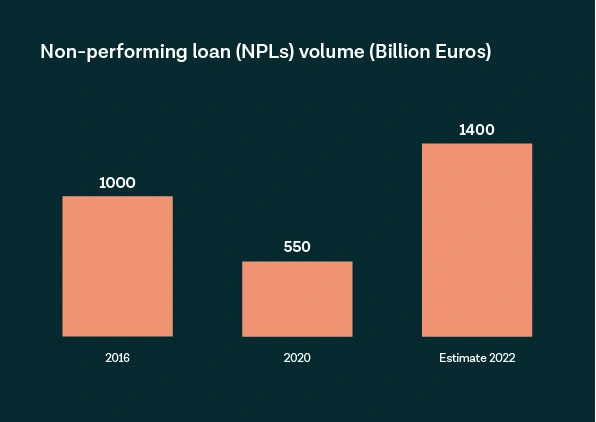

Se prevé un aumento de Non-Performing Loans (NPLs)

Los bancos bajo la supervisión directa del Banco Central Europeo (BCE) tenían Non-Performing Loans (NPLs) por valor de más de 550.000 millones de euros a mediados de 2020, casi el 3% de su importe total de préstamos. El importe de los NPLs ha disminuido de forma constante desde el máximo alcanzado en 2016, que estuvo alrededor de un billón de euros. Sin embargo, el BCE cree que la crisis económica provocada por la pandemia del coronavirus puede desencadenar un fuerte aumento de los NPLs, que podrían alcanzar niveles de hasta 1,4 billones de euros a finales de 2022.

La normativa de la EBA que cambiará el rumbo

En junio de 2020, la Autoridad Bancaria Europea (EBA por sus siglas en inglés) dio a conocer su postura sobre la concesión de préstamos, en respuesta a las crecientes preocupaciones sobre la estabilidad financiera.

La EBA es la autoridad bancaria de la Unión Europea creada para lograr un enfoque más integrado en la supervisión bancaria de todos los Estados miembros, y promueve un mercado financiero transparente, sencillo y justo para los consumidores, con el fin de garantizar la confianza en los sistemas financieros de la UE. Uno de los principales objetivos de estas directrices es mejorar la evaluación crediticia de los lenders, especificando cómo evaluar la solvencia de los solicitantes.

Las directrices y normas de la EBA son beneficiosas tanto para los lenders como para los consumidores. Según una encuesta sobre créditos realizada por la autoridad sueca de supervisión financiera (Finansinspektionen), el 9% de los consumidores con préstamos dudosos recibieron al menos un recordatorio durante los primeros cinco meses del préstamo. Esto indica que las evaluaciones crediticias no fueron lo suficientemente exhaustivas como para proteger al consumidor a la hora de aceptar préstamos que no podía pagar.

Con el apoyo de la normativa, los consumidores se benefician de mayor protección en estas situaciones, mientras que los lenders pueden asegurar una cartera de créditos más acorde a su capacidad de riesgo.

Poner en práctica la normativa

Para combatir el aumento de los NPLs, algunos países están aplicando requisitos normativos para la evaluación de los créditos. En Suecia, las autoridades proporcionan directrices generales sobre cómo calcular el coste de la vida para los préstamos al consumo, dando a los lenders ejemplos de las categorías que deben evaluar. Los gastos se calculan utilizando una tabla basada en el número de beneficiarios, sus hijos y el tipo de vivienda.

Disponer de directrices es mejor que no tener ninguna regulación, sin embargo, las directrices suecas no hacen referencia a los gastos reales de la familia en el momento del préstamo, sino a una estimación de los gastos necesarios. Cada solicitante tiene diferentes niveles de gasto en función de varios factores, como por ejemplo la edad o su lugar de residencia. Una pareja que vive en el centro de una gran ciudad es más probable que tenga unos gastos mensuales más elevados. En estos casos, los métodos tradicionales para evaluar el presupuesto de los solicitantes no son adecuados.

Cómo puede ayudar el open banking a los lenders

Hasta ahora, para solicitar un préstamo era necesario introducir muchos datos de forma manual, y el tiempo de espera hasta recibir una respuesta podía resultar bastante estresante.

Mientras que la normativa puede ayudar a los lenders a agilizar la forma de procesar los datos y a evaluar mejor la solvencia de los solicitantes, el open banking ofrece a los clientes una mejor experiencia de usuario, con el valor añadido de saber que se está llevando a cabo un análisis personalizado de su situación financiera y su capacidad de reembolso.

En Tink, estamos construyendo un nuevo producto para identificar y evaluar los gastos, que incluye categorías como:

Gastos de vivienda (alquiler, hipoteca, impuesto sobre la propiedad)

Pagos de préstamos (intereses, amortización, hipoteca)

Servicios públicos (electricidad, calefacción, agua)

Gastos de transporte (combustible, leasing, transporte público)

Seguros (vehículo, propiedades)

Nuestra nueva herramienta, Expense Check, analizará los datos y se entregarán a través de nuestra API, permitiendo evaluar la solvencia del solicitante en minutos en lugar de horas o días. Expense Check está diseñado para dar a los lenders acceso a los datos en tiempo real, de modo que puedan disponer de la información más actualizada.

El uso de la tecnología de open banking en el mundo de los préstamos beneficia tanto a los lenders como a los consumidores, ya que evita que se concedan créditos que no se van a poder devolver, lo que disminuye la cantidad de NPLs y aumenta la rentabilidad de los lenders.

Expense Check está todavía en fase de producción y su lanzamiento está previsto para finales de este año.

El open banking está impulsando el futuro de los préstamos. ¿Quieres formar parte del cambio? Ponte en contacto con nosotros.

More in Open banking

2022-11-21

0 min read

Lending unlocked, a new era of credit - Resultados de España

Descubre las claves en España sobre la última encuesta de Tink a directivos financieros europeos y cómo el open banking puede ayudar al sector del crédito a desbloquear mejores procesos de prestamos.

Lee más

2022-10-19

0 min read

El open banking después de la pandemia - Resultados de España

La encuesta de Tink a directivos financieros europeos sugiere que la pandemia ha intensificado la digitalización de los servicios financieros de forma irreversible en Europa y Reino Unido. Descubre los resultados en España y su impacto en la digitalización de los servicios financieros.

Lee más

2022-10-19

0 min read

De evolución a revolución

Nuestra encuesta revela que la mayoría de los directivos financieros europeos ven el open banking como una revolución para el sector, más que una evolución. Descubre cómo se ve el impacto del open banking y las nuevas oportunidades que se quieren conseguir.

Lee más

Empieza con Tink

Contacta con nuestro equipo para obtener más información sobre nuestras soluciones premium o crea una cuenta gratuita para comenzar de inmediato.