La clave para una evaluación de crédito más justa e inclusiva

La situación macroeconómica actual exige análisis de solvencia más estrictas de lo que suelen ser capaces los modelos crediticios tradicionales. En nuestro último informe, "Lending unlocked: a new era of credit", exploramos cómo el open banking puede ayudar al sector del crédito a desbloquear procesos más justos e inclusivos para ayudar a los lenders a entender mejor a sus clientes, y apoyar a los consumidores y las empresas en estos tiempos difíciles.

En nuestro último informe analizamos cómo el open banking puede allanar el camino hacia prácticas crediticias más rápidas, seguras y responsables.

Hemos preguntado a directivos financieros europeos cómo ha afectado la pandemia a su negocio, especialmente respecto a los procesos de concesión de préstamos.

En tiempos de tensión económica es importante proteger a los consumidores vulnerables y aplicar prácticas crediticias responsables.

Con el aumento de la inflación, los desorbitados precios de la energía y la subida de los tipos de interés, muchos países europeos están sufriendo una crisis del coste de la vida. Los consumidores se sienten cada vez más presionados a acudir al crédito para cubrir sus gastos esenciales, y muchos pueden tener dificultades al afrontar su devolución. En estos tiempos de tensión financiera, las prácticas crediticias responsables son de máxima relevancia tanto para los lenders como para los usuarios. Por ello, nunca ha sido tan importante como ahora evaluar con precisión la solvencia de los solicitantes.

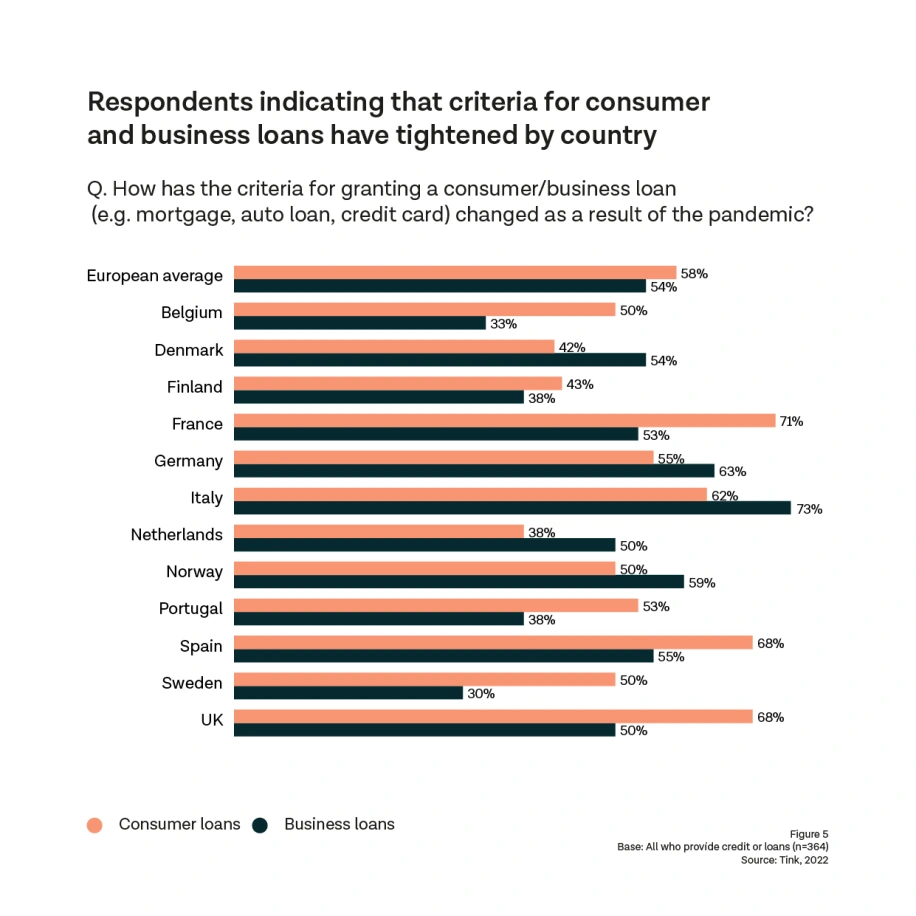

Nuestro informe muestra que, como efecto de la pandemia, los lenders están endureciendo sus criterios para conceder préstamos tanto a empresas como a consumidores. Sin embargo, restringir a la fuerza las líneas de crédito tendrá un impacto negativo adicional en una economía ya turbulenta. Si bien es vital proteger a los consumidores vulnerables para que no pidan préstamos que no puedan pagar, es igualmente importante que los que pueden pagarlos reciban una evaluación justa. Esto significa utilizar las mejores herramientas disponibles para evitar problemas financieros, ya sea por pedir un préstamo más grande de lo que se pueda asumir o por verse obligado a recurrir a formas de crédito menos convencionales y menos reguladas.

Préstamos impulsados por el open banking

En Tink, estamos convencidos de que el open banking puede ayudar a nivelar las condiciones y mejorar la salud financiera de los consumidores. El sector del crédito es un excelente ejemplo de ello, ya que los datos de open banking permiten a las instituciones financieras cumplir con su responsabilidad de proteger a los consumidores vulnerables al tiempo que les ayudan a tener un mayor control sobre sus finanzas.

Sin embargo, a los lenders les resulta difícil evaluar con precisión los ingresos y gastos de los solicitantes, dado el trabajo manual que supone la recopilación y revisión de papeles como nóminas y documentos de identidad. El proceso tradicional de concesión de préstamos requiere muchas horas de trabajo y aún así no llega a representar satisfactoriamente la situación financiera real del solicitante.

Pero con el open banking, los lenders pueden acceder no solo a los ingresos del solicitante, sino también a sus gastos y a la actividad de sus cuentas bancarias, todo ello en cuestión de minutos. En comparación con el método tradicional de préstamos, los préstamos con open banking son:

Más rápidos. Como el open banking permite realizar análisis de solvencia al instante, no es necesario enviar o procesar manualmente los documentos físicos.

Más seguros. El proceso de verificación de cuentas y de ingresos activa al menos una SCA (autenticación reforzada del cliente), lo que significa que es prácticamente imposible que alguien asuma otra identidad o que alguien solicite préstamos utilizando otro nombre.

Más precisos. La gran cantidad de información disponible a través de los procesos impulsados por el open banking hace que sea más fácil para los lenders evaluar con precisión la solvencia de un solicitante y calcular su riesgo de impago.

Un panorama crediticio más inclusivo

En estos tiempos de dificultades económicas, el sector financiero tendrá que trabajar conjuntamente para proteger a los consumidores vulnerables así como a sus propios intereses comerciales. Con el open banking tenemos las herramientas para evaluar la solvencia en función de los ingresos y gastos reales de los consumidores. Esto significa que aquellos que tradicionalmente se ven excluidos de recibir un crédito, como los jóvenes o las personas sin suficiente historial crediticio, como los "expats", pueden ahora demostrar su solvencia de una manera más justa y representativa.

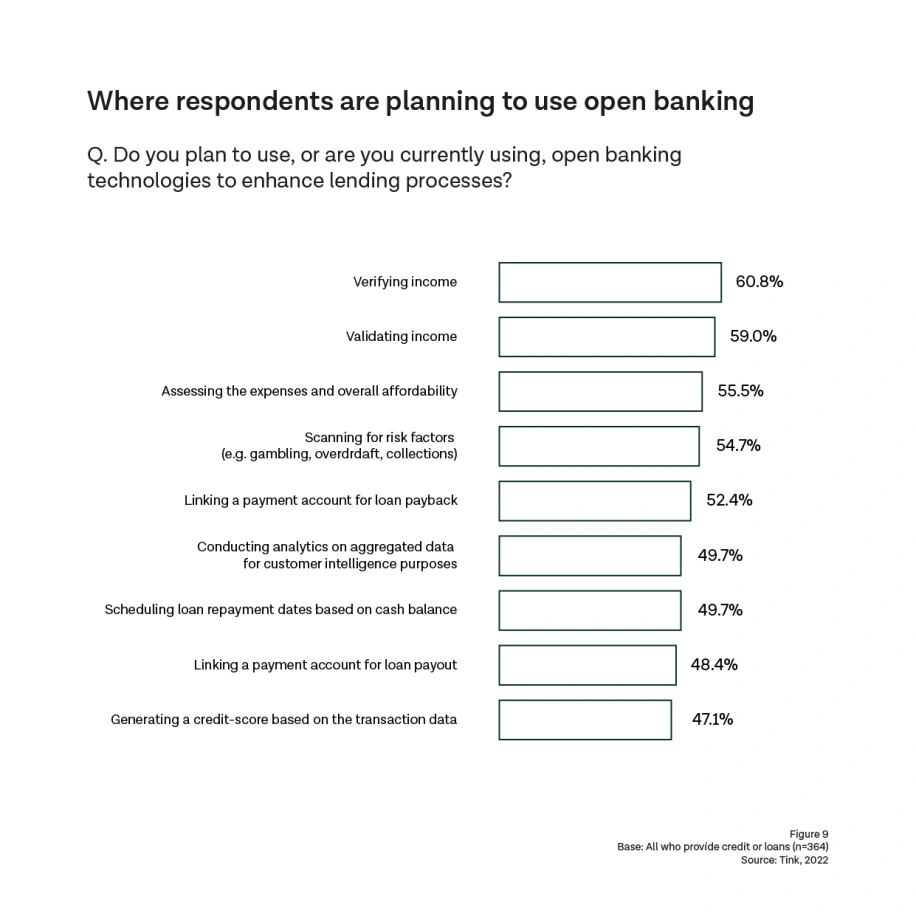

Los lenders están empezando a darse cuenta de ello: nuestro informe muestra que más de la mitad de los encuestados tienen previsto utilizar el open banking para resolver las dificultades que surgen durante la evaluación crediticia, como la verificación de los ingresos y las cuentas, el análisis de solvencia o el cálculo del riesgo.

En estos tiempos tan turbulentos, el sector financiero debe utilizar todas las herramientas a su disposición para proteger a los consumidores y a las empresas de las dificultades financieras a largo plazo. Dado que el open banking tiene el potencial de desbloquear préstamos más justos, más seguros y más rentables, esperamos ver a más lenders incorporar estas soluciones en sus procesos de préstamos.

Lee el informe completo para obtener más información sobre cómo el open banking está transformando el sector del crédito.

More in Open banking

2022-11-21

0 min read

Lending unlocked, a new era of credit - Resultados de España

Descubre las claves en España sobre la última encuesta de Tink a directivos financieros europeos y cómo el open banking puede ayudar al sector del crédito a desbloquear mejores procesos de prestamos.

Lee más

2022-10-19

0 min read

El open banking después de la pandemia - Resultados de España

La encuesta de Tink a directivos financieros europeos sugiere que la pandemia ha intensificado la digitalización de los servicios financieros de forma irreversible en Europa y Reino Unido. Descubre los resultados en España y su impacto en la digitalización de los servicios financieros.

Lee más

2022-10-19

0 min read

De evolución a revolución

Nuestra encuesta revela que la mayoría de los directivos financieros europeos ven el open banking como una revolución para el sector, más que una evolución. Descubre cómo se ve el impacto del open banking y las nuevas oportunidades que se quieren conseguir.

Lee más

Empieza con Tink

Contacta con nuestro equipo para obtener más información sobre nuestras soluciones premium o crea una cuenta gratuita para comenzar de inmediato.