Una nueva generación de pagos impulsada por el open banking está cobrando forma

En nuestro último informe, "The future of payments is open", preguntamos a directivos financieros de toda Europa su opinión sobre los pagos impulsados por el open banking, y los factores necesarios para su adopción a gran escala. Está claro que, aunque el open banking está cambiando el panorama de los pagos, todavía queda trabajo por hacer antes de que este nuevo ecosistema pueda alcanzar todo su potencial.

Nuestra encuesta revela que los directivos financieros europeos consideran que la seguridad, rapidez y el bajo coste son las principales ventajas de los servicios de iniciación de pagos.

Aún siguen existiendo barreras para su adopción a gran escala: la infraestructura de pagos y la escasa concienciación de los usuarios son retos fundamentales.

Elegir a un buen socio fintech es el primer paso hacia el verdadero potencial de los pagos impulsados por el open banking.

Por cuarto año consecutivo, pedimos a YouGov que realizara una encuesta entre directivos financieros de 12 países europeos para conocer su opinión sobre el open banking y cómo está transformando el sector financiero. Para nuestro último informe, "The future of payments is open", les preguntamos sobre las ventajas y los retos de los pagos impulsados por la banca abierta, más concretamente, de los servicios de iniciación de pagos (PIS por sus siglas en inglés).

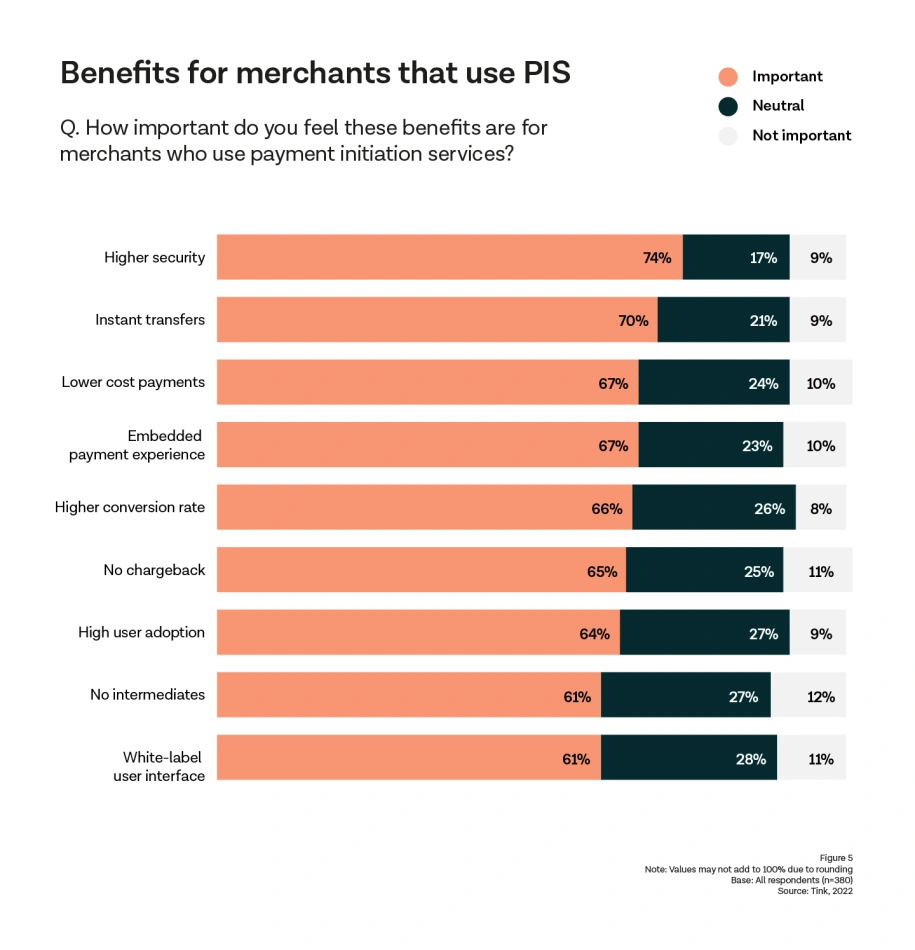

Mayor seguridad y prevención del fraude son las principales ventajas de los servicios de iniciación de pagos

El fraude es un problema importante para muchas instituciones financieras, y en la medida que los pagos se vuelven más digitales, los defraudadores también. Los servicios de iniciación de pagos han aumentado la seguridad y la prevención del fraude, algo que los encuestados consideran un beneficio clave. Casi tres cuartas partes de los encuestados (74%), dijeron que la alta seguridad de los servicios de iniciación de pagos es una gran ventaja desde la perspectiva de los comerciantes. Así pues, los pagos impulsados por el open banking, como los servicios de iniciación de pagos, que cuentan con procesos SCA (autenticación fuerte del cliente) implementados en el proceso de pago, se consideran una alternativa segura a otros métodos de pago.

La velocidad y los bajos costes de los servicios de iniciación de pagos son muy valorados por los directivos financieros

Si bien los ejecutivos financieros encuestados calificaron la seguridad y la prevención del fraude como las principales ventajas, la rapidez en pagos como las transferencias instantáneas (70%), y el bajo coste (67%), también fueron calificados como beneficios muy importantes. La transferencia instantánea se considera una ventaja frente a otros métodos de pago, ya que los métodos habituales operan en infraestructuras tradicionales que pueden tardar días en liquidarse, haciendo que los comerciantes tengan que esperar más de la cuenta hasta ver el dinero en sus cuentas bancarias.

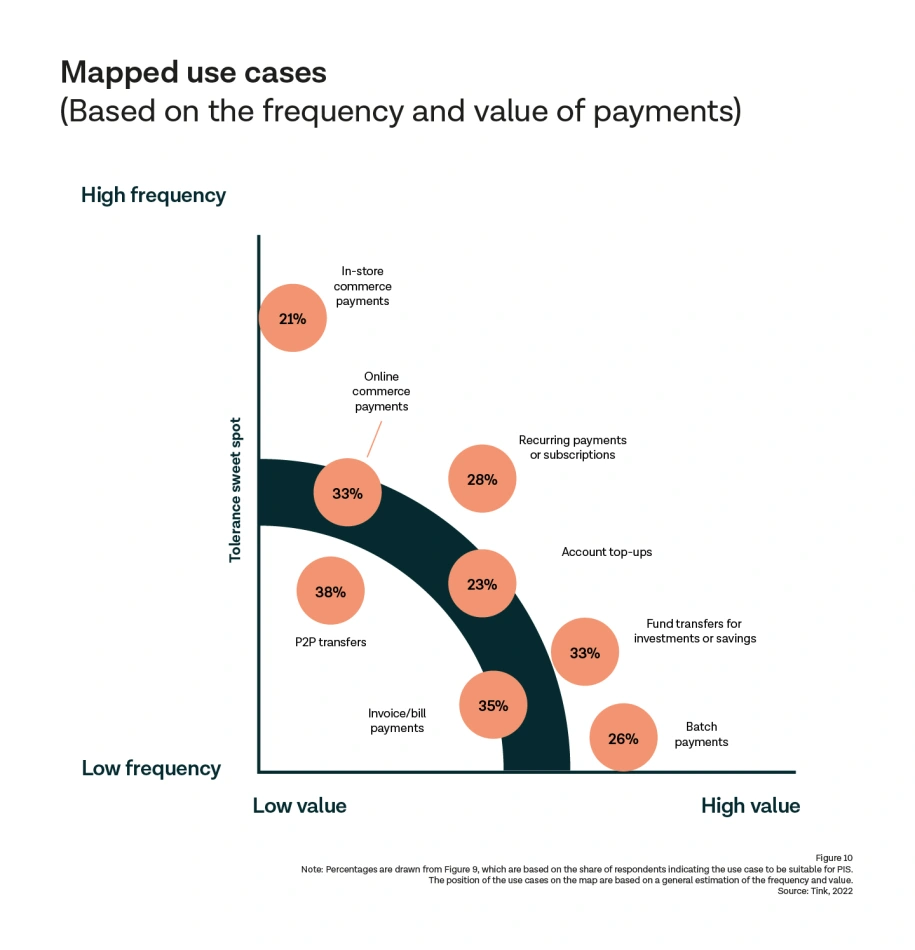

Punto óptimo de tolerancia del usuario

Cuando preguntamos a los directivos qué casos de uso específicos creen que son los más adecuados para los servicios de iniciación de pagos del open banking, las respuestas revelan un interés por procesos que suelen ser frustrantes, con muchos inconvenientes y que consumen mucho tiempo para el usuario.

Clasificación de los casos de uso más adecuados para servicios de iniciación de pagos:

Transferencias entre usuarios

Pago de facturas/recibos

Transferencias de fondos para inversiones y ahorros

Pagos de comercio online

Esto nos llevó a preguntarnos: con esta información, ¿podemos identificar el "punto óptimo" de tolerancia de los usuarios para los servicios de iniciación de pagos? Por ejemplo, la tolerancia del usuario puede ser baja al tener que hacer cola para comprar una manzana o una botella de agua en una tienda. Los clientes querrían elegir el método de pago que saben que siempre funciona. Del mismo modo, al realizar una compra de alto valor la tolerancia del usuario puede ser baja, por el riesgo percibido de que algo vaya mal.

Considerando factores como la frecuencia y el valor de las transacciones, hemos identificado un punto óptimo de tolerancia del usuario (imagen inferior). Curiosamente, los principales casos de uso de los servicios de iniciación de pagos se sitúan en la zona en la que los clientes estarían más dispuestos a probar un nuevo método de pago.

Elegir un socio adecuado es clave para superar barreras

Tras nuestra investigación una cosa quedó clara, aunque los directivos financieros encuestados consideran que hay mucho que ganar con la implantación de los pagos impulsados por el open banking, como los servicios de iniciación de pagos, siguen existiendo barreras para su adopción a gran escala. A los encuestados les preocupa la falta de conocimiento y concienciación de los usuarios, y también destacaron que la infraestructura de pagos no está preparada para las transferencias instantáneas, con pocos raíles de pago instantáneo. Sin embargo, teniendo en cuenta que la Comisión Europea ha propuesto imponer la adopción de carriles de pago instantáneo, es posible que este problema quede resuelto muy pronto.

La encuesta demuestra que los pagos de open banking satisfacen la necesidad de disponer de unos pagos rápidos, seguros, coherentes y fluidos, pero también reconoce la necesidad de construir una base sólida de confianza y fiabilidad para que este nuevo ecosistema alcance todo su potencial.

Abordar estos retos requerirá una mayor atención e inversión en los próximos meses, y la elección de un socio adecuado para este viaje es clave.

More in Open banking

2022-11-21

0 min read

Lending unlocked, a new era of credit - Resultados de España

Descubre las claves en España sobre la última encuesta de Tink a directivos financieros europeos y cómo el open banking puede ayudar al sector del crédito a desbloquear mejores procesos de prestamos.

Lee más

2022-10-19

0 min read

El open banking después de la pandemia - Resultados de España

La encuesta de Tink a directivos financieros europeos sugiere que la pandemia ha intensificado la digitalización de los servicios financieros de forma irreversible en Europa y Reino Unido. Descubre los resultados en España y su impacto en la digitalización de los servicios financieros.

Lee más

2022-10-19

0 min read

De evolución a revolución

Nuestra encuesta revela que la mayoría de los directivos financieros europeos ven el open banking como una revolución para el sector, más que una evolución. Descubre cómo se ve el impacto del open banking y las nuevas oportunidades que se quieren conseguir.

Lee más

Empieza con Tink

Contacta con nuestro equipo para obtener más información sobre nuestras soluciones premium o crea una cuenta gratuita para comenzar de inmediato.